Jen okrajově jsem včera během pohledu na valuace technologického sektoru zmínil valuace celého trhu. Není žádným tajemstvím, že ty během posledních týdnů znatelně korigovaly. Dnes se podíváme na to, jak se jejich korekce rýmuje s jedním z jejich hlavních tahounů – reálnými sazbami. A na nové projekce vývoje na trhu od .

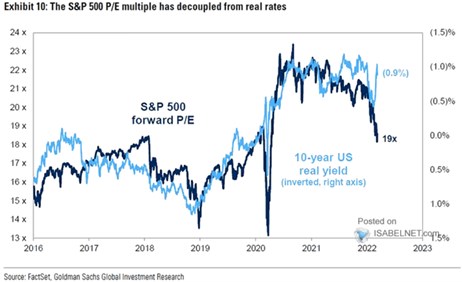

Následující graf ukazuje, že reálné sazby nejsou jediným, ale podstatným tahounem valuací amerických akcií. Jen výjimečně se od sebe odtrhují tak, jako nyní, když reálné sazby opět dosahují velmi hlubokých hodnot, ale valuace to nahoru nevytáhlo, naopak:

Zdroj: Twitter

Na základní fundamentální rovině se ona mezera dá vysvětlit jednoduše – efekt nižších reálných sazeb je eliminován vyšší rizikovou prémií a/nebo poklesem očekývaných zisků. Dovolím si tvrdit, že v současné době hrají svou roli oba faktory. A celé to ukazuje, to, že výstupy z trojůhelníku „sazby – prémie – očekávaný růst“ mohou být různé. Například v pokrizovéch letech byl ekonomický růst také relativně utlumený, ale sazby i prémie se nacházely dost nízko a ve výsledku prostředí akciím povětšinou svědčilo. Nyní pokles sazeb chování zbylých dvou proměnných eliminovat nedokáže.

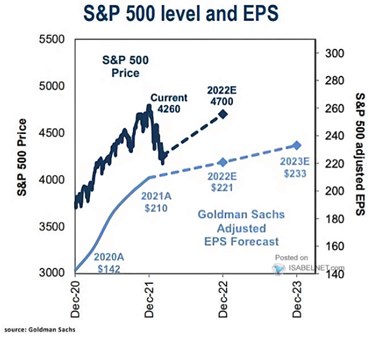

Goldman Sachs dříve hovořil o cíli pro index SPX na 4 900 bodech, druhý graf ukazuje, že cíl byl snížen, ale nijak dramaticky:

Zdroj: Twitter

S očekávanými zisky v roce 2023 na 233 dolarech a trhem na 4 700 bodech predikce implikují PE ve výši nad dvaceti. Takže modrá křivka by se v prvním grafu měla podle GS zase zvednout a valuace se držet na úrovních, která jsou z historického hlediska mimořádně vysoké. Jinak řečeno, onen výše zmíněný trůjůhelník by zase měl nabízet hodně přívětivou kombinaci.