Vysoké ceny ropy by mohly podpořit posun k elektromobilům, ale podle bývalého šéfa Fordu je tu pár háčků. BofA ukazuje, jak prudce klesá pravděpodobnost ztrát při delších investičních horizontech. Mark Mobius trvá na tom, že kdo se chce zajistit proti inflaci, musí vlastnit akcie. A co ukazuje indikátor švýcarských hodinek?

Elekromobily a vysoké ceny ropy: Trh elektromobilů je pod tlakem, ale ne kvůli poptávce. Ta je stále vysoká i proto, že spotřebitelé mají nadále silné rozvahy. Na CNBC to ohledně amerického trhu tvrdil bývalý šéf Fordu Mark Fields, podle kterého k tenzím na nabídkové straně přispívají mimo jiné některé problémy ve výrobě v Číně či zemětřesení v Japonsku. Nejdůležitějším člověkem v automobilkách je tak nyní podle experta šéf logistiky a nákupu.

Vysoké ceny paliv mohou vyvolávat vzpomínky na rok 2008, ale Fields míní, že ve skutečnosti je současná situace u automobilek hodně odlišná. Mnohem větší část aut se totiž vyrábí na základě platforem, které umožňují dosahovat větší efektivity. Automobilky mají také větší prostor pro zvyšování cen daný jednak nedostatkem vozů a také silou spotřebitelské poptávky. V roce 2008 se naopak hromadily problémy ve finančním systému, rostla nezaměstnanost a celkově panovala nadprodukce vozů.

Mohou vysoké ceny paliv podpořit posun k elektromobilům? Fields se domnívá, že rozhodně ano. V tom smyslu, že určitě vzroste zájem spotřebitelů a řidičů o alternativy ve chvíli, kdy sledují na čerpacích stanicích vývoj cen paliv. Na stranu druhou ale v současné době výroba elektromobilů čelí v některých oblastech podobným problémům, jako tomu je u vozů se spalovacími motory. A k tomu bude existovat tlak na růst jejich cen, protože nahoru jdou některé kovy používané při výrobě baterií.

Pravděpodobnost ztrát: BofA v následujícím grafu ukazuje své výpočty pravděpodobnosti ztrát při různých investičních horizontech. Podle dat od roku 1929 je tato pravděpodobnost při jednodenní investici asi 46 %, ale při roční jen 25 %. A pokud investor držel akcie deset let, tak klesla na 6 %:

Zdroj: Twitter

Akcie, sazby a inflace: Známý investor Mark Mobius na CNBC zopakoval svou tezi, podle které půjdou sazby v USA výrazně nahoru, „ale to nutně neznamená, že akciový trh oslabí“. Historie totiž podle něj ukazuje, že mezi akciemi a sazbami není vysoká korelace. A „každý, kdo se chce zajistit proti vysoké inflaci, musí vlastnit akcie“.

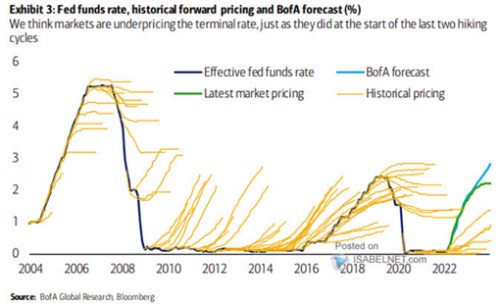

Mobius se ohledně sazeb konkrétně domnívá, že půjdou až na 6 – 7 %, o časovém horizontu ale nehovořil. BofA v následujícím grafu ukazuje historický vývoj klíčových sazeb americké centrální banky a k tomu přidává historická očekávání a očekávání současná. Podle aktuálních projekcí banky by se sazby měly zvedat až ke 3 %, zatímco podle trhů se začnou stabilizovat nad 2 %:

Zdroj:

Skrytý medvěd: Liz Ann Sonders ze společnosti Charles Schwab hovořila na Bloombergu o skrytém medvědovi na americkém akciovém trhu. Investorům pak moc nedoporučuje, aby se snažili vybírat jednotlivé sektory, protože to podle expertky dlouhodobě funguje. Opak platí u akcií kvalitních společností a to napříč různými sektory. Vyhnout by se investoři naopak měli málo kvalitním firmám, společnostem se slabými rozvahami či těm, které nedosahují ziskovosti.

Strategička míní, že americká i globální ekonomika se mohou nacházet v delším období vyšších inflačních tlakům daných mimo jiné problémy ve výrobních řetězcích. To s sebou nese i pozitivní korelaci mezi cenami akcií a dluhopisů, tedy negativní korelaci mezi cenami akcií a výnosy na dluhopisových trzích. Takové prostředí je pro investory náročnější, protože je v něm těžší diverzifikovat portfolia nákupem akcií a dluhopisů. Ale Sonders připomněla, že před rokem 2000 šlo po celá desetiletí o standardní stav, který se na delší dobu změnil právě po tomto roce.

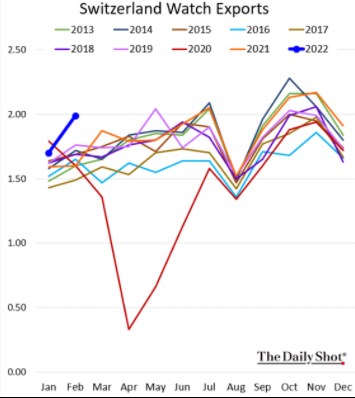

Indikátor švýcarských hodinek: The Daily Shot v komentáři k následujícímu grafu píše, že letos to ve světě vypadá na silnou poptávku po luxusním zboží. Obrázek totiž ukazuje vývoj exportů švýcarských hodinek s tím, že vývozy jsou letošní rok mimořádně silné (a i konec roku 2021 nepřinesl takové sezónní ochlazení jako obvykle):

Zdroj: