Výdrž vyšší inflace může být z nemalé míry dána posuny v inflačních očekáváních a následně vývojem mezd. Pokud je inflace vysoko, ale očekávání se drží při zemi a v souladu s tím neroste tlak na vyšší mzdy, samo o sobě to výrazně zvyšuje pravděpodobnost opětovného poklesu inflace. Můžeme to vnímat jako jednu z mnoha verzí sebenaplňujících se proroctví, které v ekonomice i mimo ni fungují. V prezentované formě ale tato úvaha přece jen zapomíná na jednu podstatnou proměnnou. Která také bude určovat, jak se růst mezd promítne do ziskovosti obchodovaných firem a následně i cen jejich akcií.

Následující graf ukazuje vývoj takzvaných jednotkových nákladů práce a produktivity v americké ekonomice a to od počátku šedesátých let. Jednotkové náklady práce ULC v principu ukazují, kolik se platí za práci za jednotku produkce. To je samozřejmě dáno vývojem mezd, ale také zmíněnou produktivitou. Mzdy se tak například mohou výrazně zvyšovat, ale pokud produktivita roste ještě rychleji, ULC budou klesat. A naopak.

Zdroj: Twitter

Během neustále omýlaných sedmdesátých let docházelo k prudkému růstu ULC, podle grafu k tomu přispívalo i znatelné ochlazování tempa růstu produktivity. Obrat u obou nastal na počátku osmdesátých let, ale ne vždy se ULC a produktivita pohybovaly takto zrcadlově. Platí to i o vývoji po roce 2015, kdy na tempu růstu nabírala produktivita, ale přesto se stejně chovaly i ULC. Nebo to můžeme vnímat v duchu popisku ke grafu: Rostoucí produktivita tlumila růst ULC (u obou ale nejde o růst či pokles, ovšem o tempo růstu). Co bude dál? Téma dlouhé, dovolím si jen pár poznámek:

Trh práce se nejen v USA výrazně mění a nezdá se, že by šlo jen o krátkodobý záchvěv. Obvyklý příběh vypráví o tom, že po dlouhou řadu let rostla produktivita rychleji, než mzdy, což zvyšovalo podíl zisků na celkových příjmech (snižovalo podíl mezd). Zisky tak rostly znatelně rychleji než celá ekonomika, což se projevovalo i na cenách akcií. Nicméně tato rostoucí disproporce v příjmech a také v bohatství vyvolává někde znatelné sociální tenze a následně i snahu o různá řešení, z nichž minimálně která mají potenicál napáchat více škody než užitku*.

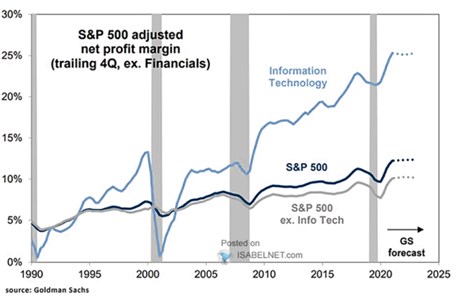

Již nějakou dobu je znát určitý obrat a výrazný posun „vyjednávací síly“ směrem od firem k zaměstnancům. Někde se projevuje rychlým růstem mezd, někde „bojem o talent“, který mezi sebou svádí firmy, v řadě případů pak výhodami, které byly před pár lety nemyslitelné (včetně větší flexibility ohledně místa a času). Možná půjde nakonec o nějvětší ekonomický posun, který nastartovaly podlední roku a možná tím končí jedno dlouhé období „kapitálu“ a začíná období „práce“ (bez nádechu třídních bojů a podobných nesmyslů)**. Což by mimo jiné tlačilo marže firemního se krotu dolů z historických výšin (dosažených i kvůli faktorům popsaným výše):

Zdroj: Twitter

*Důležitým dodatkem přitom je, že podle některých studií na tom ale růst mezd, respektive příjmů domácností není v USA v posledních desetiletích zdaleka tak zle – záleží na použitém měřítku příjmů (zohlednění daní, různých podpor a podobně).

**Mimo jiné bude záležet na faktorech jako je globalizace, automatizace, tržní síla firem a řadě dalších.