Po sto letech stojí Rusko opět na pokraji bankrotu. Dostal ho tam pokus o splátku dvou dolarových dluhopisů za pomoci ruského rublu. Podle orgánu, který reguluje sektor s finančními deriváty, jde o případ možného defaultu.

Konkrétně toto stanovisko vydal výbor pro úvěrové deriváty (Credit Derivatives Determinations Committee), který spadá pod Mezinárodní asociaci pro swapy a deriváty. Podle něj došlo k události, kterou hodnotí jako “potenciální neschopnost splácet” dluh. Platební neschopnosti by se Rusko ještě mohlo vyhnout. Do 4. května, kdy končí 30denní toleranční období, bude ale muset držitelům dluhu zaplatit v dolarech.

Rusko se po nevyprovokovaném vpádu na Ukrajinu stalo terčem několik kol zahraničních sankcí, které ho separují od mezinárodních finančních trhů. Západní státy zmrazily zhruba polovinu devizových rezerv země. Ruské ministerstvo financí ale trvá na tom, že země dodržela všechny své dluhové závazky, a pohrozilo, že se bude soudit, aby přístup k devizovým rezervám získalo znovu.

Pokud 30denní „milostivá” lhůta vyprší bez dolarové splátky, bude kondice Ruska vůči zahraničním věřitelům pravděpodobně označena za platební neschopnost. Držitelé swapů poté mohou odstartovat proces, ve kterém dostanou zaplaceno za kontrakty, které pokrývají zhruba 40 miliard dolarů dluhu.

Splátky úroků z inkriminovaného ruského dluhu zastavila banka Chase na příkaz amerického ministerstva financí. Ruská centrální banka pak platbu uskutečnila v rublech a hledá cesty, jak obejít. Možností by bylo přesměrovat platby skrze domácí instituce či vlastní clearingové instituce. Úspěch ale zaručen není, ani to, že se země skutečně vyhne defaultu.

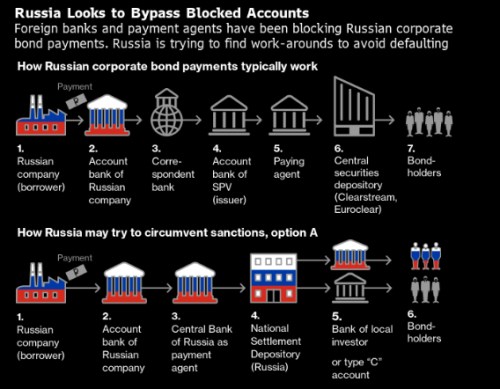

Podle jednoho scénáře (spodní řada obrázků v následujícím schématu) by platby držitelům dluhu šly namísto zahraniční korespondenční banky (korespondenční bankovnictví představuje dohody, podle kterých jedna banka poskytuje platební a další služby pro jinou banku) a zprostředkovatele platby (to jsou banky, které shromažďují úrok od emitentů a pomáhají s jeho distribucí směrem k investorům) přes ruskou centrální banku a poté přes ruské středisko pro clearing, což je ruský Státní depozitář. Pak by odešly domácím držitelům, nebo na speciální účty “typu C” pro držitele z takzvaně nepřátelských zemí.

Spoléhat se na vlastní clearingové centrum by Rusku umožnilo obejít zahraniční konkurenci, která zadržela platby pro ruské investory. Účty ruského depozitáře totiž blokují společnosti Euroclear a Clearstream, které jinak zpracovávají platby jakožto centrální depozitáři cenných papírů.

Do prodlení se splátkami se dostaly i společnosti, které americké sankce minuly. Po obdobném postupu, který byl nastíněn výše, volá i ruská podnikatelská lobby Svaz průmyslníků a podnikatelů. Řada ruských firem se nuceně dostala do technického defaulty, protože jejich splátky dluhu uvízly v síti procesů due dilligence v zahraničních bankách. Obdobný postup by jim mohl pomoci.

Druhá největší ruská bank VTB umožnila krátce nahlédnout, jak by tento scénář mohy fungovat. Banka měla splatit 52 milionů dolarů v kupónech z dluhopisů denominovaných v dolarech. Splátku ale provedla v ruských rublech tak, že investoři z Ruska a "spřátelených" zemí obdrželi peníze na svoje rublové služby. Na zvláštní “C” účty rezidentů "nepřátelských" zemí pak putovaly rubly, uvedl ve středu list Vedomosti.

"My, jakožto banka podléhající blokujícím sankcím, kompletně odžíznutá od infrastruktura zahraničních plateb v amerických dolarech, nemůžeme provádět platby v zhraniční měně z důvodů mimo naši kontrolu," uvedl člen výkonné rady VTB Dmitrij Pjanov podle agentury Bloomberg.

Ani rublové platby ale Rusku nemusejí umožnit vyváznout z defaultu. “I když default je na základě podmínek dluhopisů možné ošetřit během 30denního tolerančního období, nepředpokládáme, že investoři si tyto rublové platby dokážou vyměnit do dolarové částky, ekvivalentní původně dlužným částkám, nebo že vláda v rámci tolerančního období tyto platby konvertuje,” uvedla ratingová agentura S&P Global Ratings.

Mitu Gulati z University of Virginia School of Law ale míní, že ruské dokumenty o bondech obsahují ustanovení, podle kterého Rusko zřejmě může umožnit dluh splácením v rublech, pokud druhá strana dokáže využít tyto rubly ke koupi dostatečného množství dolarů.

Zdroj: Bloomberg, ČBA