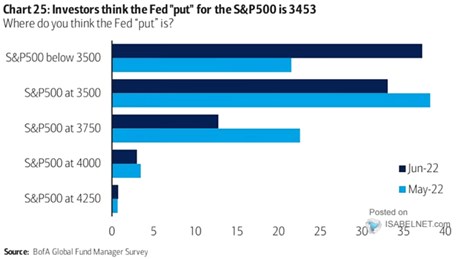

Průzkumu názorů, popřípadě sentimentům, se ve svých úvahách moc nevěnuji, ale dnes udělám výjimku. BofA se totiž v rámci svého průzkumu mezi investory ptala i na to, kde je podle nich hranice, při které by Fed „aktivoval“ pomyslnou put opci na akciích. Jednodušeji řečeno, kam až by musely klesnout americké akcie na to, aby jejich pokles nějakým výraznějším způsobem ovlivnil americkou monetární politiku tak, že by akcie podpořila a zastavila jejich pokles. Kde ta hranice tedy je? A co mnohem důležitější věci, jako třeba inflační očekávání?

Index SPX je nyní na cca 3790 bodech. V květnu se většina tázaných v uvedeném průzkumu domnívala, že Fed by reagoval ve chvíli, kdy by se index dostal na 3 500 bodů. V červnu se mínění posunulo níže – někam pod oněch 3 500 bodů. A těžko říci, proč se někdo domnívá, že hranice je nad 4 000 body, protože index je pod ní a Fed nijak nereaguje (nepřekvapivě). Zajímavé pak je, že možnosti neobsahují něco jako „žádná taková opce (alespoň nyní) neexistuje“.

Zdroj: Twitter

Detailně jsem se tu oné údajné put opci od Fedu věnoval na počátku týdne. Přejděme proto dál - druhý dnešní graf ukazuje vývoj inflačních očekávání u amerických spotřebitelů. O významu očekávání a sebenaplňujících se proroctvích jsem tu v poslední době také párkrát psal, dobré je, že tento graf se zaměřuje na spotřebitele. Tedy ne na tržní očekávání, protože právě spotřebitel může být ten, u nějž jsou očekávání nejdůležitější. Z obrázku vidíme, že nyní americké domácnosti v delším horizontu čekají inflaci kolem 3,3 %, od roku 2000 jde o téměř rekord:

Zdroj: Twitter

Graf už tak trochu vybízí k úvahám o odkotvení inflačních očekávání, což by pro Fed mělo být samozřejmě neporovnatelně významnější téma, než „odkotvení“ akcií od svých dosavadních zisků. Přesněji řečeno, odkotvení by znamenalo, že Fed by pokles akcií i vítal, protože přispívá k utahování finančních podmínek a „dělá tak práci“ za centrální banku.

Za povšimnutí může stát, že v pokrizových letech se ona očekávání soustavně držela znatelně nad skutečnou inflací. A připomenu i svůj nedávný článek, ve kterém jsem poukazoval na model Johna Cochraneho. Ten generuje výrazně jiném výstupy ohledně dalšího vývoje inflace čistě v závislosti na tom, jak jsou tvořena očekávání. V jednom extrému na „racionální“ bázi, v druhém čistě adaptivně – co vidíme v minulosti extrapolujeme do budoucnosti. V prvním případě ekonomovi vychází, že Fedu by stačilo zvyšovat sazby tak, jak o tom doposud hovořil, druhý případ je jiné kafe. Když se dívám na výše uvedený graf, tak se z něj ona adaptivita dá vypozorovat. Ale je to jen dojem.