Minulý týden jsem zde zmiňoval nový seznam Morningstar, na kterém je 33 společností, které jsou podle této firmy výrazně podhodnocené. Cena jejich akcií se tedy nachází výrazně pod odhadovanou hodnotou. A někdy jde o hodně extrémní poměry. Jako u akcie, které bych se chtěl trochu detailněji věnovat dnes.

Na začátku si trochu připomeňme, co jsem zde nedávno psal ve vztahu k malým společnostem obchodovaným na americkém akciovém trhu. V daném článku jsem mimo jiné poukazoval na následující: Zatímco valuace celého indexu SPX 500 se i po poklesu drží na relativně vysokých úrovních, opak platí o malých společnostech, jejichž valuace propadly na historicky nízké hodnoty. A i u nich v minulosti platilo, že nízké valuace mají tendenci (i když zdaleka ne dokonalou) se pojit s vyšší dlouhodobou návratností (a naopak).

Jako obvykle se i nyní dá v uvedené souvislosti uvažovat o tom, zda to tentokrát nebude jinak – pohybujeme se v prostředí vysoké inflace a nejistoty, což malým firmám moc nesvědčí… Nicméně pokud někdo hledá historicky hodně podhodnocený segment na trhu, malé společnosti tuto charakteristiku nabízí. A rýmuje se to i s tím, co Morningstar říká o společnosti RealReal.

REAL má kapitalizaci 248 milionů dolarů, jde o internetového prodejce luxusu z druhé ruky. Nejde zrovna o můj šálek čaje, ale zaujalo mě, že podle Morningstar je cena této akcie na pouhých 25 % hodnoty. Jinak řečeno, pokud by se cena dotáhla na hodnotu, posílila by čtyřikrát. Jak je možné, že by se na trhu schovávala taková příležitost? Morningstar míní, že na akcii doléhají strukturální změny firmy, kdy se mimo jiné mění vedení a roste tlak na to, aby se posunula do ziskovosti.

Pokud se podíváme na výsledky firmy, která podle Morningstar nemá žádnou extra konkurenční výhodu, zjistíme, že tržby prudce rostou, ale zisky se nachází v červených číslech. A hlavně to platí i o toku hotovosti, již na úrovni provozní. Klíčovým tématem je tedy nyní pro firmu nákladová efektivita a onen posun k ziskovosti. Morningstar přitom čeká, že na úrovni pozitivního cash flow se firma dostane do plusu v letošním roce.

Na základní rovině jde tedy o klasický příběh malé, prudce rostoucí firmy, která se dostala do bodu, kdy již nestačí růst sám o sobě, ale je žádoucí přejít na ziskovost. Jde o hodně povídkovou akcii a firmu, u které si můžeme vymyslet široký scénář příběhů dalšího vývoje, a tudíž dospějeme k hodně širokému rozpětí odhadu hodnot. Vezměme nyní následující:

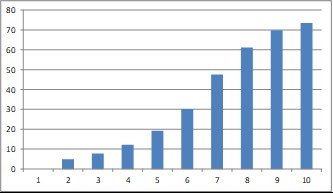

Zacks tvrdí, že beta akcie je na vysokých 2,48 (a to ještě znatelně klesla z hodnot ještě vyšších). Požadovaná návratnost by tak nyní mohla být až nad 16 %. Kapitalizace je na 248 milionech dolarů a s onou požadovanou návratností by jí podle mých kalkulací ospravedlnil například následující tok hotovosti patřící akcionářům:

Mně tedy vychází, že REAL by musel do deseti let vydělávat pro akcionáře více než 70 milionů dolarů ročně (pak roční růst o 5 %). Podobných profilů může být bezpočet, ale zdá se, že tok hotovosti pro akcionáře by se měl na ospravedlnění kapitalizace zvedat na nijak nízké desítky milionů dolarů na volném toku hotovosti (co zbude po investicích). REAL přitom za posledních 12 měsíců prodělává více než 190 milionů dolarů. Tím nechci říci, že tato firma je/nebo není podhodnocená. Ale možná to trochu ukáže proporce a rámec, o jakém se zde bavíme.