Podle analytiků Morningstar je na výrobu bezmasého „masa“, jaké dělá třeba Beyond Meat, potřeba o 93 % méně půdy, o 99 % méně vody a o 46 % méně energie, než u masa skutečného. A je u něj generováno asi o 90 % méně emisí. To jako úvod k úvaze o samotné BYND, která podle Morningstar patří k mohutně podhodnoceným firmám na americkém akciovém trhu.

Morningstar tvrdí, že asi 20 % spotřebitelů bude ochotno změnit kvůli klimatu a uvedeným číslům své stravovací návyky. To jest, posunout se směrem k rostlinným alternativám k masu, včetně těch od BYND, které aspirují na chuťově dokonalou repliku (minimálně podle samotné firmy a některých recenzí, které jsem četl). O této společnosti jsem tu již psal, tentokrát se vracím právě kvůli aktuálnímu hodnocení Morningstar, podle kterého se cena akcie pohybuje na cca 36 % její odhadované hodnoty.

Co finanční výsledky? Podobně jako REAL, které jsem se tu věnoval včera, je i dnešní společnost v červených číslech už na úrovní provozního toku hotovosti. O volném toku hotovosti (to, co zbude po investicích) nemluvě. Takže z mého pohled v principu to samé, co včera – povídková akcie s širokým rozpětím budoucích scénářů a tudíž odhadů hodnot. Současnou kapitalizaci ve výši 2,39 miliard dolarů by se současným nastavením výnosů na trzích pak podle mých kalkulací ospravedlnil například následující scénář toku hotovosti pro akcionáře:

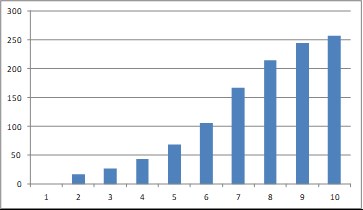

Pokud by BYND do deseti let najela na stabilní růst ve výši 5 %, tak podle mých výpočtů se do této doby na ospravedlnění kapitalizace musí se svým volným tokem hotovosti pro akcionáře dostat nad 250 milionů dolarů. Tržby za posledních 12 měsíců přitom dosahují 0,47 miliard dolarů, provozní tok hotovosti mínus 0,44 miliard dolarů. V jakém časoprostorovém kontextu by k tomu růstu mělo/mohlo dojít?

Morningstar tvrdí, že rostlinné maso má mimo jiné velký potenciál v Číně a v Indii. V prvním případě kvůli tomu, že země nemá ve srovnání se svou populací zase tolik zemědělské půdy. V druhém případě kvůli velkému množství vegetariánů. A Euromonitor prý predikuje, že trh s rostlinným masem poroste ze současných cca 6 miliard dolarů na 31 miliard dolarů v roce 2031. Tedy asi o 19 % ročně.

U konkrétní společnosti není otázkou jen růst celého trhu, ale i její tržní podíl. BYND má nyní konkurenta například ve formě Impossible Foods. Klíčová otázka: Lze v této oblasti mít znatelnou a udržitelnou konkurenční výhodu? Nebo vše půjde směrem ke komoditizaci? Morningstar míní, že tržní podíl BYND poroste ze současných 8,4 % na cca 12 % v roce 2031. Takže růst firmy by měl být tažen jak růstem trhu, tak zvyšujícím se tržním podílem. Mimochodem, BYND také není nijak velkou společností a tudíž se k ní může alespoň částečně vztahovat to, co jsem tu nedávno psal o valuacích a možném potenciálu malých firem (viz i včerejší článek).