Americký dolar je velmi silný. Nedávno se po téměř dvaceti letech jeho hodnota srovnala s eurem. Není to však poprvé v historii, kdy se ukazuje síla a význam americké měny. Investor, který si chce postavit své globálně zaměřené portfolio, se bez dolaru neobejde. S velkým odstupem jde totiž o nejvýznamnější světovou měnu, jejíž pozici v dohledné době těžko cokoliv ohrozí.

Pro nás Čechy je pozoruhodné zrození názvu dolar, ke kterému došlo na území našeho současného státu. Počátkem 16. století bylo objeveno velmi bohaté ložisko stříbra v Krušných horách. Původně nevýznamná obec Thal se později přejmenovala dle svatého Jáchyma na Joachimsthal. V roce 1520 bylo městu uděleno právo razit vlastní stříbrné mince, které se jmenovaly tolary. Jak tolar vypadal? Na přední straně byl vyražen svatý Jáchym, na zadní straně český královský lev. Mince obsahovala 94 procent stříbra. Tehdejší tolary ukončily éru pražského groše, kterým se platilo během dřívějších staletí. Jáchymovský tolar se velmi uchytil v mincovním systému a rozšířil se v Evropě i v zámoří.

Tolar se dočkal mnoha jazykových variant. Jednou z nich je i dolar, který byl ustanoven oficiálním platidlem Spojených států amerických od roku 1785. Původně jako mince, papírová podoba v zelené podobě („greenback“) se začala objevovat od roku 1861 v časech, kdy bylo třeba financovat občanskou válku.

1/ Americký dolar dominuje světovému obchodu, investicím, rezervám centrálních bank. S velkým odstupem jde o nejvýznamnější měnu, jejíž pozici v dohledné době těžko cokoliv ohrozí.#Dolar #RezervniMena #ReserveCurrency

Vedle textu v HN vlákno s grafy níže:https://t.co/2BeSQb1QeJ

Kde se vzal dolar coby dominující rezervní měna?

Od ražby prvních mincí

dolar urazil dlouhou cestu až do současné podoby bezkonkurenčně nejdůležitější měny světa. Jde nejen o hlavní měnu pro vypořádání světového obchodu, ale v dolarech je uložena i většina rezerv centrálních bank. Šanci stát se takto globálně uznávanou měnou mají pouze ekonomiky, které jsou velmi významné pro světový obchod. Vývoj globálních rezerv je pozoruhodný a nejednou došlo k velké změně. Před dolarem zásadní roli hrála britská libra, která těžila z průmyslové revoluce a politického vlivu britského impéria. Před ní to byla

měna francouzská livra. Ještě dříve světu dominovaly holandské guldeny či španělské a portugalské realy – šlo o reflexi síly tehdejších ekonomik umocňované zámořskými objevy.

Dolar začal získávat na důležitosti krátce po první světové válce. Americká ekonomika prošla touto válkou poměrně nepostižená, určitě v porovnání s rozbitými evropskými ekonomikami. Do Ameriky se tehdy jako do bezpečné úschovy hrnuly velké zásoby

zlata z celého světa. Po druhé světové válce o roli Ameriky už nikdo nepochyboval a Spojené státy si dále upevnily svoji roli globálního lídra světového obchodu. V roce 1944 byl na konferenci v Bretton Woods v USA ustanoven brettonwoodský

měnový systém. Americký

dolar získal status oficiální celosvětové rezervní měny, od které navíc byly odvozeny měny ostatních zemí. Současně Spojené státy musely garantovat směnitelnost dolaru za

zlato v pevně stanoveném kurzu 35

dolarů za troyskou unci

zlata. Systém vyžadoval od každé členské země, aby udržovala fluktuaci svých směnných kurzů v rozpětí jednoho procenta kolem pari hodnoty vyjádřené v amerických dolarech.

I když vazba dolaru na

zlato skončila v roce 1971,

dolar si uchoval svoji dominantní roli v globálním obchodě, který od té doby mnohonásobě narostl. Dohody z Bretton Woods rovněž na dlouho nadefinovaly světový finanční peněžní řád. V té době světové společenství založilo instituce hrající významnou roli dodnes (MMF, Světová banka), spolu se snahou regulovat finančnictví jako takové a umožňovat mezinárodní platby, jak jinak než především v americkém dolaru.

Dle posledních dostupných dat z dílny MMF k prvnímu kvartálu letošního roku je současný koš světových rezervních měn složen z těchto členů v následujících poměrech:

dolar 59 procent,

euro 20 procent, yen i britská libra po pěti procentech, jüan 2,9 procenta, kanadský

dolar 2,5 procenta, australský

dolar dvě procenta. Součet není plných sto procent, do celku vstupují ještě další měny. I když

dolar dlouhodobě ztrácí (například v časech vzniku eurozóny měl podíl přesahující 70 procent), jeho pozice je stále neotřesitelná.

Dle odhadů MMF probíhá nadpoloviční část exportu mimo Ameriku i mimo EU v dolarech, v některých ekonomikách Asie a Latinské Ameriky toto číslo překračuje 75 procent. Dlouhodobě se tyto poměry příliš nehýbou. Obchodníci z Latinské Ameriky si raději koupí dolary, které pošlou do Asie za zboží, než aby obchodovali přímo svoji měnu třeba s měnou z Vietnamu či Malajsie.

Dolar je dominující měnou světového obchodu na všech kontinentech s výjimkou Evropy, kde se obchoduje většinově v eurech.

Dolarový dluh? Pro strýčka Sama no problem

Díky globální roli amerického dolaru má Amerika obrovskou výhodu v možnostech vlastního financování. Po dluhopisech v dolarech je vždy velká poptávka, což umožňuje americké vládě pohodlné a takřka nekonečné možnosti financování vlastního provozu. Amerika nezná nic takového jako financování v cizí měně, jev velmi běžný v rozvíjejících se ekonomikách. Dluhy v cizích měnách však s sebou nesou velké riziko pohybu lokálních měn, respektive jejich oslabení s možným drtivým dopadem vyvolávajícím krizi platební bilance.

Amerika si udržuje velmi vysoký kreditní rating, tři áčka od agentur Fitch i Moody’s. Když v roce 2011 agentura

S&P Americe odebrala jedno áčko na známku AA+, bylo z toho velké pozdvižení, je třeba ovšem dodat, že nakonec bez reálného dopadu.

Rovněž americkou výnosovou křivku pozorně sledují investoři z celého světa, neboť výše

úroků ovlivňuje ceny aktiv doslova po celém světě. Amerika se tedy může vesele zadlužovat bez obav o svoji dluhovou službu, což je v ostrém protikladu s menšími ekonomikami. Můžeme se bavit o tom, že je to nefér, ale malé ekonomiky mají svůj dluhový stop mnohem níže než velké země se silnou ekonomikou a přístupem k financování ve světové rezervní měně.

3/ Role dolaru přesahuje ekonomickou váhu Spojených států amerických, měřenou podílem na celosvětovém HDP. Pravidelně se objevují úvahy o tom, kdo dolar může nahradit. pic.twitter.com/kZ3dUlFbrg

Kromě Ameriky

dolar používá jako své oficiální platidlo jedenáct zemí. Může být překvapivým faktem, že více než 65 zemí má svoji „malou“ měnu zavěšenou na americký

dolar. Těžko konstatovat, jestli jde o příčinu, či ekonomický důsledek, ale kromě síly ekonomiky může hrát roli i vojenská přítomnost Ameriky ve světě (která pochopitelně brání svoji měnu). Britská libra ztrácela svoji sílu v padesátých letech, kdy se rozpadalo britské impérium a Británie opouštěla Indii, Palestinu a jiné regiony.

Nástup eura

Euro bylo vytvořeno původně jako bezhotovostní

měna v roce 1999, bankovky začaly po Evropě šustit od ledna 2002. O rok dříve jsem strávil léto ve Francii a výplatu jsem dostával ve francouzských francích a pamatuji si na dvojí uvádění cen. Francouzská

měna však ztratila svoje výsadní postavení coby světové rezervní měny dávno před vznikem eura a souvisí s porážkou Napoleona.

Co se týče vzniku eurozóny, nešťastnému Řecku byl vstup do eurozóny o rok odložen, neboť bylo třeba získat čas na zametení účetních problémů pod koberec, které stejně nakonec vyhřezly na povrch o dekádu později. I přes mnohé problémy si

euro rychle získalo své důležité postavení ve světovém obchodě i mezi rezervními měnami centrálních bank. Pětina globálních rezerv je uložena v

euru a jde o etablovanou světovou měnu, i když v českém prostředí pravidelně zaznívají soudy, že se

euro každou chvíli zhroutí.

Čínská snaha o alternativu

Po rozpoutání ruské invaze se objevují snahy o alternativní vypořádávání obchodních toků mimo

dolar. Je faktem, že například mezi indickými obchodníky vzrůstá množství plateb v jüanech za ruské

komodity. I Čína se snaží a například Saúdům nabízí jüany za jejich ropu. I když může role jüanu dále časem vzrůstat, stále platí spíše za doplněk.

Velkým omezením zůstává relativní kapitálová uzavřenost Číny před světem. O rezervní měny je ve světě zájem, pokud mají země otevřený kapitálový trh, funguje emisní mechanismus dluhopisů a v každé fázi cyklu je k dispozici dostatečná likvidita. To všechno musí být podepřeno stabilním a čitelným politickým a regulatorním prostředním. Jinými slovy, kromě ekonomické váhy příslušné země je oceňována i čitelnost, předvídatelnost, stabilita a spolehlivost každé země a měnového systému.

Proč je nyní dolar tak silný?

Za tento jev může celá řada faktorů. Všeobecně vidíme letos na trzích odklon od rizika, padají všechny třídy aktiv, avšak v takovém prostředí mívá

dolar tendenci posilovat právě z důvodů transparentnosti, historické prověřenosti a celkové důležitosti. Investoři v časech stresu touží po aktivech denominovaných v dolarech a takto měnu dále posilují.

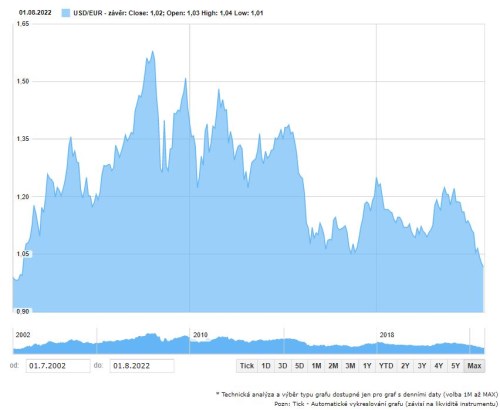

Vývoj kurzu eura k dolaru za poslední dvě dekády do 1. srpna:

Zdroj: Patria.cz

Naposledy dolar výrazněji posiloval na jaře 2020. Krátkodobě ovlivňuje kurz měnová politika a zde jasně vidíme, že Fed se rozhoupal k akci dříve a dynamičtěji než ostatní velké centrální banky, především ECB. Naopak stále spící je Bank of Japan. Už nyní je horní sazba Fedu na úrovni 2,5 procenta, tedy stejně vysoko jako před pandemií. Sazba půjde ještě výše a celkově jde o nejstrmější utahování od osmdesátých let.

Nejvíce je v médiích vidět posílení dolaru oproti euru, ale dolar posílil vůči prakticky všem měnám, velkým i drobným. Kromě úrokových diferenciálů mezi dolarem a jinými měnovými zónami je Evropa také v mnohem větší míře než Amerika vystavena negativním ekonomickým dopadům válečného konfliktu, který rozpoutala ruská agrese na Ukrajině.

V každém případě má dolar nezastupitelnou roli nejen v trezorech centrálních bank a světovém obchodním toku, ale co je pro nás důležité, především v životě investora. Na tomto se v bližší ani vzdálenější budoucnosti pravděpodobně mnoho nezmění.

Autorem článku je Jaroslav Vybíral, hlavní investiční stratég ČSOB Asset Management. Článek byl publikován na webu hn.cz a na Patria.cz jej zveřejňujeme po dohodě s autorem.