Pokud srovnáme chování dolaru v posledních čtvrtletích s typickým mustrem historie, je současná doba docela atypická. Což pociťuje i akciový trh. Bude tomu tak i nadále?

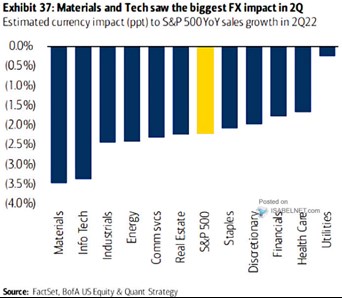

Včera jsem krátce poukázal na to, jak moc jsou jednotlivá odvětví na americkém akciovém trhu citlivá na pohyb kurzu dolaru. Jak ukazuje následující graf, ve druhém čtvrtletí posilování US měny nejvíce dolehlo na tržby u materiálů a technologií, nejméně u sektorů orientovaných na domácí ekonomiku. Tedy utilit a zdravotní péče.

Zdroj: Twitter

V úvodu zmíněné typické chování dolaru vypadá tak, že před prvním zvednutím sazeb kurz americké měny posiluje, nástup na růst sazeb ale situaci mění a dolar se vydává směrem dolů. K ničemu takovému v současném cyklu nedochází, dolar má tendenci stále sílit. Obecně to můžeme vysvětlit tím, jak se vyvíjí relativní monetární politika v USA a ve zbytku světa. A zřejmě i určitou averzí k riziku a hledání bezpečnějších útočišť. I když s touto averzí je to složitější – třeba akcie mají sice za sebou znatelnou korekci, ale jejich valuace se stále drží na vysokých úrovních. A nějakou averzí k riziku z tohoto pohledu moc nezavání.

Zpět k dolaru. Jak ukazuje druhý dnešní graf, v stále věří, že k onomu tradičnímu cyklickému vývoji nakonec dojde, jen se zpožděním. Konkrétně by podle ekonomů této banky měla americká měna (k euru) začít oslabovat na přelomu roku a v podstatě symetricky by pak měla ztrácet to, co v předchozích čtvrtletích nabrala. V tom by se historie docela rýmovala.

Zdroj: Twitter

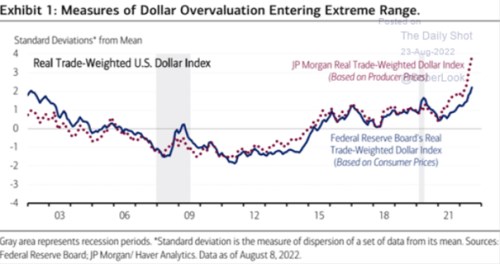

Poslední dnešní obrázek ukazuje, jak se od dlouhodobého průměru odchyluje reálný kurz dolaru (odrážející i cenové hladiny). Indexy tu jsou dva, jeden od Fedu, druhý od , ale oba hovoří podobnou řečí:

Zdroj: Twitter

V grafu vidíme jedno velké „U“ - dolar byl z uvedeného reálného pohledu nejvíce podhodnocen kolem roku 2011, pak opět zamířil směrem vzhůru. A nyní zejména podle indexu založeného na cenách průmyslových výrobců dosahuje docela extrémního nadhodnocení. Což v principu vysílá stejný signál, jako graf od a také historické zkušenosti s cykly amerického zvedání sazeb. Zatím se ale americká měna podobnými „doporučeními“ docela odmítá řídit.