po čase přichází s aktualizovanou tabulkou, která shrnuje řadu valuačních měřítek týkajících se amerických akcií. Naprostá většina z nich hovoří jednoznačnou řečí. Výjimka je snad jen jedna. Jenže nejde o žádný detail (a přitom o něm v podstatě neslyšíme).

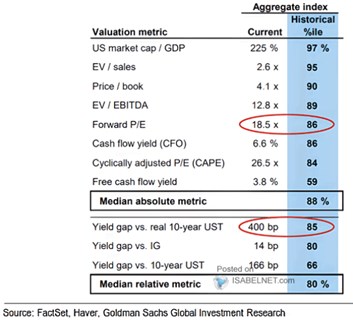

Valuačních násobků je celá řada a jejich relevanci můžeme hodnotit různě. Já se držím jednoduchého přístupu: Hodnota akcie je dána tokem hotovosti, který by měla vynášet svým akcionářům (a požadovanou návratností). Čím dále je tedy valuační násobek od tohoto toku hotovosti, tím menší relevance, a naopak. Poměr cen akcií k čistým ziskům PE tak má větší vypovídací schopnost než třeba poměr ceny akcie k tržbám na akcii PS (či hodnota společnosti k tržbám). Existují výjimky, ale s tímto pohledem vnímám i následující tabulku:

Zdroj: Twitter

Druhá část tabulky s tzv. relativními ukazateli je trochu složitější na interpretaci, ale i ona hovoří hodně podobnou řečí, jako ta první: Z historického pohledu akcie rozhodně levné nejsou. Ukazuje na to PE, poměr hodnoty firmy k zisku EBITDA, kapitalizace k produktu... Vysvětlení?

Za prvé, investoři zapomněli na fundament.

Za druhé, investoři stále pracují s tradičním konceptem hodnoty, ale věří, že současné a/nebo budoucí prostředí bude pro akcie mimořádně příznivé. Tedy že bude velmi nízký poměr požadovaná návratnost/růst zisků a toku hotovosti. Tomuto tématu se zda samozřejmě věnují častěji, nyní jen připomínka, že v tuhle chvíli se prostředí takovým způsobem moc nejeví.

Za třetí, valuace ve skutečností nejsou zase tak vysoko: Poslední řádek z první části tabulky ukazuje tzv. FCF yield/výnos. Jde o poměr volného toku hotovosti k cenám akcií a ten podle tabulky není zdaleka tak našponován, jako zbytek ukazatelů. Jak jsem zmínil na začátku, relevance tohoto ukazatele by přitom měla být hodně vysoká. A jeho nízká historická hodnota s vysokou historickou hodnotou ostatních v podstatě říká, že firmy nyní generují z tržeb a zisků více toku hotovosti (pro poskytovatele kapitálu), než v minulosti. Dá se říci ještě víc?

V tabulce je také tzv. cash flow yield, který už je historicky podobně vysoko, jako třeba PE. Rozdíl mezi CF (yield) a FCF (yield) je zejména v investicích. Ergo, firmy nyní těží ze svého provozu více volného toku hotovosti, protože ve srovnání s minulostí méně investují. Přesněji řečeno, platí za investice méně (což nemusí znamenat, že méně investují). Pro akcionáře jsou tak tržby, provozní a čisté zisky výživnější než v minulosti, platí za ně tedy více. Ale ani FCF yield není nijak nízko (59. percentil), takže nejde o faktor, který by byl vše vysvětlující a posouval trh do levnosti.