V některých velkých technologických firmách se hodně propouští, ale obrázek v celém odvětví je zatím úplně jiný. hovoří o tom, že je těžké vysvětlit valuace akcií Fordu. Podle BofA klesají obavy z recese, v si myslí, že se znatelně mění ekonomický příběh tohoto cyklu. A to má v konečném důsledku pozitivní dopad na akcie.

pozadu: Emmanuel Rosner z již před posledními výsledky Fordu snížil doporučení na jeho akcie na prodávat. Podle analytika má totiž tato automobilka nákladovou nevýhodu oproti a také Tesle. „Udělali nějaký pokrok v tom, dát to pořádku? Odpověď zní záporně,“ dodal expert. Sama automobilka nyní hovoří o tom, že letos by její zisky měly stagnovat, což ale podle Rosnera znamená, že by musela tento rok ušetřit asi 3 miliardy dolarů. „S nulovými důkazy, že se něco takového děje.“

Rosner se domnívá, že i kdyby dokázal na fixních nákladech ušetřit, bude se tak dít v divizi vozů se spalovacími motory a ušetřené zdroje stejně budou muset jít na investice do elektromobilů. Ve výsledku tak analytik nastavil cílovou cenu u Fordu na 11 dolarů za akcii. Celková „nákladová nevýhoda“ oproti konkurenci tu podle něj dosahuje 7 miliard dolarů a není jednoduché cesty, jak jí eliminovat. Týká se to samotné výroby, nákupu materiálů a v neposlední řadě nákladů spojených s opravami v záruce. na tom totiž podle experta není v této oblasti dobře a trvalo by roky, aby kvalitu produktů zlepšil, a tím snížil náklady na záruční opravy.

Když hovoří o velké příležitosti pro snížení nákladů, má podle analytika pravdu. Zároveň je ale nereálné, aby letos dosáhl 3 miliard dolarů úspor. I s ohledem na to, že minulý rok náklady automobilky rostly. Pozadu je podle Rosnera i v oblasti výroby baterií. totiž již má ve Spojených státech vlastní továrnu, by jí podle odhadů mohl rozjet nejdříve v roce 2025/26.

Ford ve svých očekáváních počítá s tím, že ceny automobilů budou letos stagnovat. Rosner míní, že jde o velký optimismus s ohledem na to, jak prudce ceny rostly v předchozích letech a jak se mění ekonomické prostředí. Poměr cen akcií Fordu k ziskům očekávaným pro letošní rok je pak výše, než PE u . „To je velmi těžké vysvětlit“, dodal analytik

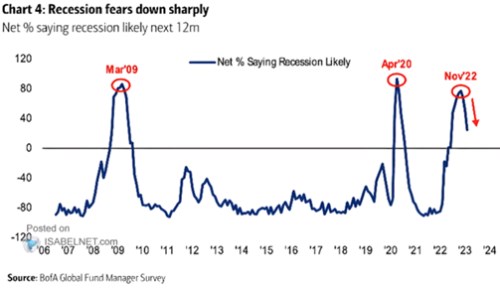

Klesající obavy z recese: BofA na základě svého průzkumu mezi investory tvrdí, že obavy z recese prudce klesají. Graf konkrétně ukazuje čistý podíl těch, kteří očekávají recesi v následujících 12 měsících:

Zdroj: Twitter

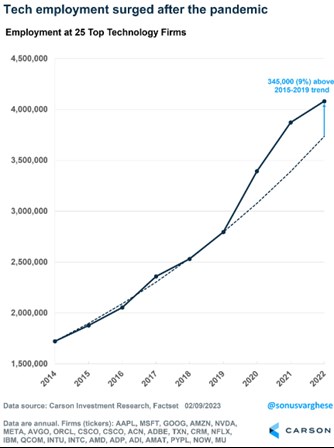

Propouštění v technologiích: Řada technologických společností z amerického akciového trhu hlásí propouštění. Následující graf ukazuje, jak se vyvíjela zaměstnanost ve 25 největších firmách. Od dlouhodobějšího trendu se směrem nahoru utrhla v roce 2020 a nyní se stále drží vysoko nad ním:

Zdroj: Twitter

Trhy přenastavily svá očekávání ohledně vývoje sazeb: Jim Caron z se domnívá, že trhy poslední inflační čísla vnímají tak, že „inflace klesá, ale ne dost rychle“. Trhy pak podle experta nyní počítají s růstem sazeb až na 5,5 % a ve svých očekáváních „smazaly téměř všechno snižování sazeb v letošním roce“. „Tak maximálně na jedno snížení na konci roku, možná ani to“.

Zdá se, že „ekonomika může být trochu přehřátější, než se zdálo“, výnosy dluhopisů na to reagují růstem na obou koncích výnosové křivky, uvedl expert na Yahoo Finance. Akciové trhy ale tento vývoj berou s rezervou, sice trochu klesly, nešlo ovšem o nic dramatického. Caron míní, že to je změnou v příběhu dalšího ekonomického vývoje. Nyní se totiž podle něj stále více zdá, že nedojde k tvrdému, ani k měkkému přistání, ale hospodářství bude dále růst. A to je v konečném důsledku pro akcie pozitivní. Trhy tak nemusí věnovat velkou pozornost ani přechodné slabosti zisků obchodovaných firem.

Na Yahoo hovořila i investiční ředitelka společnosti Barrett Asset Management Amy Kong. Podle ní je nyní méně pravděpodobné březnové zvýšení sazeb o 50 bazických bodů. Spíše půjdou nahoru o 25 bazických bodů. Jedním z důvodů je snaha Fedu o konzistenci, důležitý ale samozřejmě bude vývoj v ekonomice a u inflace. Akcie podle expertky „trochu předběhly dobu“ co se týče dalšího poklesu inflace. A to se nyní projevuje určitou slabostí trhů.

Kong se na rozdíl od Carona domnívá, že americká ekonomika míří do recese, usuzuje na to z indikátorů jako je spotřebitelský sentiment, či investice firemního sektoru. Uznává ale, že data vysílají smíšené signály, třeba trh práce je stále velmi napjatý. K technologiím uvedla, že firmy v tomto sektoru v předchozích letech najímaly příliš mnoho zaměstnanců, nyní se snaží jejich počet optimalizovat a tento proces se ještě plně neprojevil v číslech z trhu práce.