Sazby a výnosy vládních dluhopisů jsou nyní znatelně výš, než v předchozí řadě let (zajímavé je v této souvislosti srovnání valuací obchodovaných firem – viz předchozí článek). Jak je to ale s nákladem firemních dluhů a jejich dopadem na ziskovost obchodovaných firem? Jde o něco svými rozměry porovnatelného třeba se současnými cyklickými úvahami?

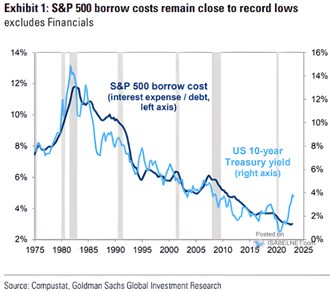

Následující graf ukazuje, jak se dlouhodobě vyvíjely výnosy desetiletých vládních obligací. K tomu přidává náklady financování dluhem, které jsou počítané jako úrokové náklady v absolutní výši dělené objemem dluhů:

Zdroj: Twitter

Úrokové náklady dluhu amerických obchodovaných firem počítané uvedeným způsobem jsou nyní stále extrémně nízko. A to jak v absolutní výši, tak relativně k výnosům dlouhodobějších dluhopisů. Z tohoto pohledu panuje stále extrémně přívětivé prostředí pro obchodované firmy, které má kořeny v předchozím období nízkých sazeb a rizikových prémií. Toto prostředí samozřejmě zvyšuje ziskové marže (ne provozní, ale čisté). Uvedená čísla z grafu bychom ale neměli promítat do úvah o nákladu kapitálu – nejde o výši aktuálních úrokových sazeb z půjček, ale o výši danou tím, za kolik si firmy napůjčovaly doposud (viz i níže).

Podívejme se pro demonstraci oné přívětivosti detailněji na srovnání s historií: Po roce 2000 do roku 2008/9 se úrokové náklady v poměru k dluhům podle grafu konkrétně pohybovaly mezi 5 - 6 %. Nyní zhruba 3 %. Z jednoho dolaru dluhů tak obchodované firmy nyní platí asi polovinu toho, co před rokem 2009. A násobně méně, než v desetiletích před rokem 2000. V grafu přitom také vidíme, že úrokové náklady mají tendenci zaostávat za pohybem výnosů vládních dluhopisů. Co by to znamenalo?

Zejména v druhé polovině osmdesátých let a po roce 2005 se náklady dluhu držely nad výnosy dluhopisů. V podstatě doháněly jejich pokles tak, jak firmy postupně refinancovaly za trendově nižší sazby. Nyní se nacházíme v historicky unikátní situaci, kdy se naopak výnosy dostaly vysoko nad náklady dluhu (krátkodobě jí připomíná jen dění kolem roku 1995). Pokud by výnosy zůstaly výše - nenastal by návrat je starému ekonomickému režimu dezinflačních tlaků a nízkých sazeb, dá se předpokládat, náklad dluhu bude opět dotahovat. Tentokrát ale opačným směrem – nahoru.

Mohli bychom třeba uvažovat o tom, že pokud by se výnosy dluhopisů držely na současných úrovních, náklady dluhu by se mohly postupně pohnout na hodnoty z let krátce po, či před finanční krizí. Tedy kolem 5,5 %, což je téměř dvojnásobek současných hodnot. Což by mělo strukturální dopad na čisté zisky firemního sektoru.

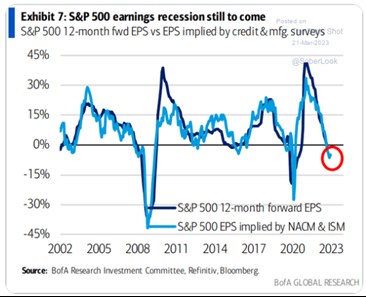

Následující graf ukazuje vedoucí indikátor založený na ISM, který implikuje cyklický pokles zisků obchodovaných firem. Výše uvedené je úvahou o strukturálním vývoji. Pro sebe jsem si velmi hrubě odhadoval, o jakých rozměrech by výše uvedené hovořilo: Podle Investors Business Daily bylo celkové zadlužení obchodovaných firem bez finančního sektoru v roce 2019 5,7 bilionu dolarů. Jeden procentní bod úrokových nákladů tak na této částce reprezentuje 57 miliard dolarů. A pak mi vychází, že to jsou asi 3 % čistých zisků obchodovaných firem. Nejde o žádnou revoluci, ale třeba ve srovnání s oněmi cyklickými úvahami také žádný detail. Zejména pokud bychom hovořili o dlouhodobějším jevu.

Zdroj: Twitter