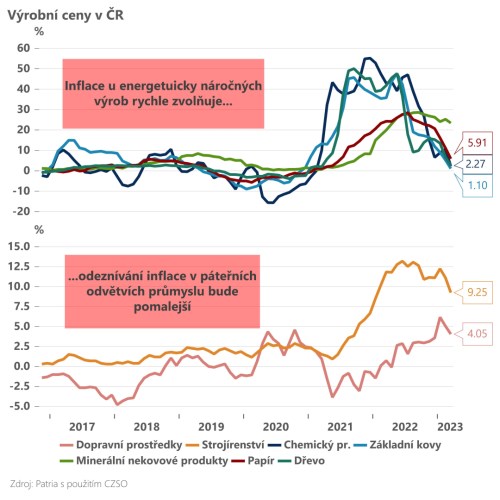

Meziroční dynamika výrobních cen v průmyslu podle očekávání v březnu dál zvolnila na 10,2 % (meziměsíční pokles o 1 %). Dál zlevňuje především produkce energeticky náročných výrob v čele se zpracovateli kovů a chemickým průmyslem. Na druhé straně ale meziměsíční pokles zaznamenala v březnu i většina ostatních kategorií a meziroční dynamika proto klesala i v páteřních oblastech průmyslu jako automotive a strojírenství. Výjimkou byla produkce těžebního průmyslu, kde v posledních měsících začaly výrazně růst ceny kamene, jílu a písku, což se může časem odrazit v cenách ve stavebnictví.

V dalším průběhu roku očekáváme další pokles dynamiky průmyslových cen, ale relativně vysokou setrvačnost inflace v páteřních průmyslových odvětvích v čele s automotive, který pravděpodobně do své produkce bude promítat nově i relativně rychlý růst mezd. Na něj ukazují například poslední zprávy o mzdových vyjednáváních ve Škodě Auto.

Z pohledu spotřebitelské inflace je kromě setrvačnosti jádrové inflace také důležité sledovat rychlost odeznívání potravinové inflace - ta nás i ČNB překvapovala v posledních měsících vyššími čísly. Březnová čísla zemědělských výrobců v tomto ohledu ukazují, že zejména v rostlinné výrobě ceny relativně rychle klesaly a meziroční dynamika cen již zvolnila na 1,4 %. Na druhé straně u zpracovatelů potravin se vše bude projevovat se zpožděním a až na oleje a tuky zatím k žádným výraznějším poklesům cen nedochází - naopak dál výrazně zdražovala produkce masa, zeleniny a nápojů. To ukazuje na relativní setrvačnost potravinové inflace v nejbližších měsících.

Dnešní čísla by ČNB neměla výrazněji překvapit. Platí však nadále, že centrální banka se víc a víc bojí neukotvených inflačních očekávání a vyšší setrvačnosti inflace. Tyto obavy jen podporují zprávy o relativně rychlém růstu mezd v částech české ekonomiky. Nevylučujeme proto, že se na květnovém zasedání povede relativně vážná debata o možnosti dalšího růstu sazeb.