to stále vidí na pořádnou ziskovou recesi v letošním roce. Konsenzus hovoří o mírném růstu. A co si myslí celý trh? Mohou napovědět valuace jako vedoucí indikátor.

V roce 2022 dosáhly zisky na akcii v indexu SPX 218 dolarů. Jak ukazuje následující obrázek, podle (pomyslného) konsenzu by letos měly mírně růst na 221 dolarů, příští rok už ale na 246 dolarů a v roce 2025 by se měly dostat na 275 dolarů. Za sebou jde o meziroční růsty ve výši 1 %, 10 % a 12 %. Třeba v Yardeni Research jsou blízko konsenzu, hovoří konkrétně o 225, 250 a 270 dolarech zisků.

Zdroj: Twitter

V Morgan Stanley stále odmítají participovat na ziskovém optimismu*. Z grafu vidíme, že zde pro letošní rok věští 185 dolarů na akcii, tedy znatelnou ziskovou recesi. V příštím roce by se podle MS měly zisky zvednout na 228 dolarů a v roce 2025 na 250 dolarů. Tedy asi -16 % meziroční pokles v letošním roce, pak 23 % a pak 9 % nahoru. Pozornost se přitom může zaměřovat zejména na pár dalších čtvrtletí a (ne)příchod recese. Ale z uvedených čísel je z hlediska hodnoty akcií nejdůležitější to poslední.

Velmi dlouhodobá historie ukazuje, že zisky (i dividendy) rostou trendově asi o 6 – 7 %. Konsenzus v roce 2025 počítá se zmíněnými meziročními 12 %, MS s 9 %. Obojí je tedy znatelně nad 6 %. Může to být kvůli tomu, že tato čísla ještě nejsou „uklidněná“ z předchozího boomu (MS predikce). Nebo třeba analytici uvažují o výraznému posunu trendu směrem nahoru. Co si myslí trhy? Tedy ti, kteří skutečně kupují a prodívají akcie?

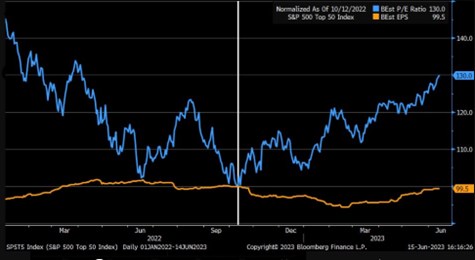

Odvodit skutečně tržní očekávání přímo nelze. Podívejme se ale v této souvislosti na druhý graf, který oranžovou křivkou ukazuje vývoj zisků největších padesáti firem na trhu. Modrá ukazuje valuace, tedy poměry cen a zisků:

Zdroj: Twitter

Valuace mají cyklicky tendenci zisky předbíhat a popsané období to potvrzuje. Valuace už šly dolů, když zisky ještě stoupaly. A nyní jsou už cca tři čtvrtletí nahoru, zatímco zisky největší padesátky zaostávají. Minimálně na úrovni těchto padesáti největších firem by tak tento vztah a vývoj valuací moc nefandil predikcím – ukazoval by na další zvedání ziskovosti. Pokud se tedy valuace (poněkud atypicky) neoprostily od cyklických úvah a nejsou taženy vidinou technologického a následně ekonomického boomu.

*Ohledně predikcí MS pak ještě odkážu na můj předchozí článek, který ukazuje na vývoj peněžní nabídky. Nevím, nakolik jí v této bance berou vážně, ale její vývoj ukazuje směrem, o kterém na úrovni zisků hovoří tato banka. Tedy směrem, kdy firmy budou čelit cyklickému tlaku na tržby a ceny s tudíž i marže. Jak je ale zmíněno výše, valuace ale ukazují směrem opačným a nezdá se tedy, že akciový trh by peněžní nabídce věnoval pozornost.