Ne náhodou se již nějakou dobu i při diskusích o akciích hojně probírá vývoj na dluhopisových trzích. Výnosy desetiletých obligací totiž mohou být (podle mne) tou nejdůležitější cenou na finančních trzích. A i když už korigovaly z úrovní u 5 %, jejich celkový letošní růst byl hodně citelný. Občas tu prezentuji různé úvahy a teze o tom, kde by se mohly usadit, dnes přidám dvě další.

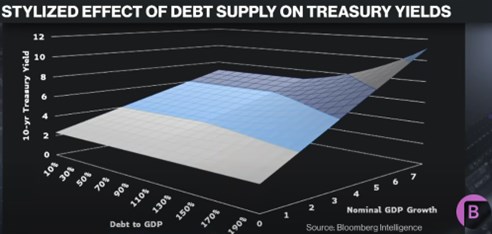

Bloomberg přinesl následující demonstraci toho, jak by mohly vypadat výnosy vládních dluhopisů v závislosti na tempu růstu nominálního produktu a výši vládního zadlužení. Párkrát jsem tu psal, že z historického hlediska se dá jako velmi hrubé měřítko používat rovnítko mezi nominálním růstem a výnosy desetiletých dluhopisů. Pokud by tak například potenciál reálného produktu dosahoval cca 2 % a k tomu jsme přidali 2 % inflaci, máme 4 % nominální růst. A s uvedeným předpokladem by výnosy „měly být“ na 4 %. Co na to Bloomberg?

Graf se toho nedrží – výnosy i v oblasti nízkého zadlužení převyšují růst nominálního produktu. Tento mustr přitom lze v minulosti pozorovat v období vyšší inflace (opačný pak nastal v období znatelné dezinflace a ve výsledku hovořím o pomyslném průměru, kdy se výnosy rovnají nominálnímu růstu):

Zdroj: X

Graf má asi za cíl zejména pohled na vztah mezi mírou vládního zadlužení a výnosy dluhopisů. Jedna z nejznámější studií věnující se tomuto tématu před lety tvrdila, že určitou kritickou hranicí jsou vládní dluhy nad 100 % HDP. V tom smyslu, že poté již začínají negativně doléhat na ekonomickou aktivitu. Tezí tu ale koluje hodně a vzájemně propojených proměnných a kauzalit je hojnost. Nevím, o co se přesně opírá graf, ale i podle něj je cca 100 % určitým zlomem: Při vyšších tempech růstu se totiž začínají výnosy s dalším rostoucím zadlužením znatelně zvedat (při nižších úrovních tempa růstu to neplatí).

Uvedené proměnné v grafu se ovlivňují navzájem spletí kruhových referencí a graf může být jen názorným příkladem toho, jak by to mohlo fungovat. Nyní se přitom vládní dluhy pohybují u 120 % HDP, výnosy dluhopisů jsou u 5 %, nominální produkt rostl asi o 6 %. Pokud bychom brali graf za bernou minci, jsou současné výnosy z tohoto pohledu stále docela nízko. Ale ne tak pokud bychom počítali s relativně rychlým poklesem růstu a to zejména na jeho inflační straně.

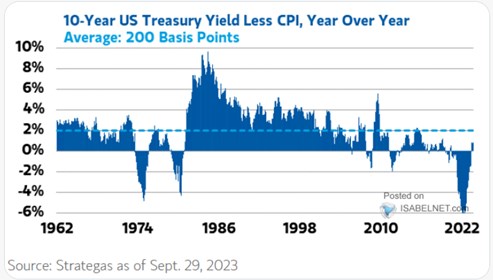

2. Dva procentní body nad inflací: Druhý dnešní graf ukazuje rozdíl výnosů a inflace, jeho velmi dlouhodobý průměr je na 2 %. Při současných výnosech kolem 4,6 % by to implikovalo dlouhodobější očekávanou inflaci cca 2,6 %. Tedy docela znatelně nad cílem Fedu. Ona reálná 2 % výnosů dluhopisů pak shodou okolností korespondují s odhady potenciálu, které se před rokem 2020 pohybovaly kolem 2 % (tedy s onou rovností růst=výnosy).

Zdroj: X