Představuje dosahování nových maxim na trhu větší riziko korekce a ztrát? Taková otázka možná stála ze jedním grafem od Schroders, na nějž se dnes podíváme a spolu s tím na určité dilema (investičních) strategií.

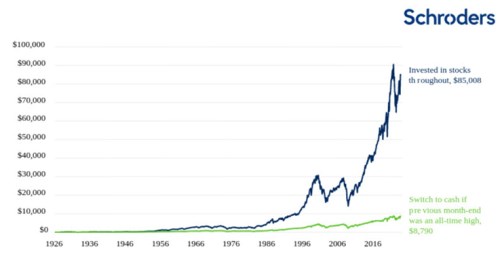

Ve Schroders vytvořili následující graf, který porovnává reálnou, tedy o inflaci upravenou, návratnost dvou investičních strategií. Ta první už by nemohla být jednodušší – jde o 100 dolarů investovaných v roce 1926 a ponechaných tak až do minulého roku. Svou reálnou hodnotu by podle výpočtu ekonomů této banky vytáhla ona stovka na více než 85 tisíc dolarů. Druhá strategie je složitější a točí se kolem dosahování nových maxim na celém trhu:

Zelená křivka ukazuje návratnost v případě, že by hypotetický dlouhověký investor prodal zakoupené akcie každý měsíc poté, co trh měsíc předtím dosáhl nových maxim. Pokud by tak trh dosáhl na nové vrcholy třeba pět měsíců po sobě, investor by držel pět měsíců místo akcií dluhopisy. A pokud by šestým měsícem už nového vrcholu dosaženo nebylo, překlopil by dluhopisy zase zpět na akciový trh. Návratnost takové strategie je řádově nižší, než u té první:

Zdroj: X

Nejsem si úplně jist, co vlastně má uvedená druhá strategie modelovat – demonstrovat. Možná může jít třeba o reakci na teze, podle kterých by dosažení nových maxim představovalo určité riziko, které by vybízelo k omezování pozic na akciovém trhu. Vezměme si ale úplně učebnicový příklad, kdy by akcie prostě soustavně posilovaly v souladu s požadovanou návratností:

Dejme tomu, že konkrétně by trh šel v průměru o 12 % ročně nahoru (6 % bezrizikové sazby a 6 % riziková prémie). A tato souvislá trajektorie by dokonce byla držena i v rámci roku – každý měsíc by akcie připsaly (necelé) 1 %. Každý měsíc by tak bylo dosaženo nového maxima a investor začínající s onou „zelenou“ strategií by měsíc po prvním nákupu akcií vše prodal a po téměř 100 let už by se na akciový trh nepodíval. Řešil by pak už jen to, že návratnost dluhopisů je pod návratností akcií. Porovnání s tímto scénářem nám ale připomíná, že pokud bychom chtěli být důslední, ještě bychom hovořili o různých rizicích různých aktiv a strategií. Teoreticky by strategie s výrazně nižší návratností mohla být stále „lepší“, pokud by měla nesrovnatelně nižší riziko.

Výše uvedené bych pak doplnil už jen jednou, řekněme, zajímavostí. Na trhu i mimo něj panuje řada rad a pouček týkajících se strategií. Zajímavá se situace stává ve chvíli, kdy se tato časem otestovaná „pravidla“ dostávají do přímého konfliktu. Jako jeden příklad můžeme vzít rady k držení se trendů, proti kterým mohou stát různé kontrariánské přístupy. V souvislosti s výše uvedeným mě ale napadá častá rada „držet se dané strategie“ a proti tomu různé verze (údajně) Einsteinovy definice pomatenosti: Dělat stejnou věc znovu a znovu a očekávat jiné výsledky.

První případ tedy konkrétně varuje předtím, aby byla strategie opuštěna, pokud nenese kýžené plody. Druhý k opuštění nabádá. V jádru věci přitom hovoříme o tom, zda je ona strategie skutečně dobrá, či ne. V některých případech, jako třeba v tom popsaném v grafu, už máme snad dost zkušeností, abychom to mohli slušně rozpoznat. Pokud se pak strategie stále držíme, relevantní je spíše pan Einstein. Pak je tu ale zase ono rčení „nevytloukat klín klínem“. A nejde zdaleka jen o investice.