Podle některých měřítek dosahuje nyní koncentrace na americkém akciovém trhu extrémů, které byly naposledy zaznamenány před zhruba sto lety. To je odrazem toho, co se děje v korporátním sektou a na jednotlivých trzích se zbožím a službami. K tomu dnes pár poznámek včetně úvahy změně tržních mechanismů.

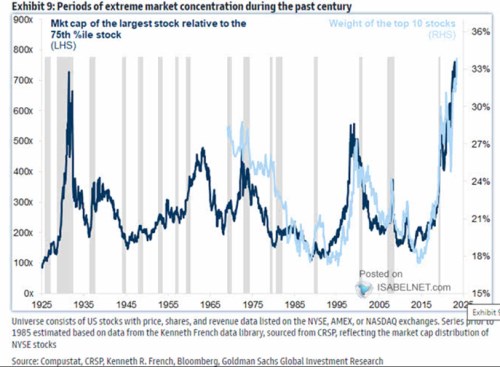

1 . Dva související druhy tržní koncentrace: Následující graf od ukazuje světle modrou křivkou váhu deseti největších firem na trhu, tmavě modrá popisuje váhu největší akcie (relativně ke skupině nejmenších). Jeho hlavní pointa je zřejmě v tom, že současná koncentrace je extrémní, něco podobného bylo zaznamenáno jen cca před sto lety:

Zdroj: X

O tržní koncentraci se hovoří ve dvou souvislostech. Ta první je popsána grafem a jde o podíl jedné, či několika málo obchodovaných společností na celkové kapitalizaci akciového trhu. Ta druhá, v ekonomii mnohem častěji zmiňovaná, se týká podílu, který má jedna, či několik málo společnosti na (jejich) trhu se zbožím či službami.

Obojí spolu přitom může úzce souviset – pokud v (americké) ekonomice roste tržní síla společností na jejich trhu, nebude překvapivé, že s tím poroste i podíl těchto firem na celkové kapitalizaci trhu akciového. A není tudíž ani žádným překvapením, že situace popsaná grafem jde ruku v ruce s úvahami o tom, zda nemají některé firmy pozici na svém trhu až příliš dominantní.

2 . Rychle nahoru, rychle dolů: Vedle onoho současného extrému si také můžeme všimnout, že ona období velké koncentrace jsou v podstatě bez výjimky hodně podobná – rychlý nástup a podobně rychlý sestup. Pokud to hodně zjednoduším, tak u velkých cyklů hovoříme o cca pěti až deseti letech nahoru a pěti až deseti letech dolů na další dno. Pokud by tento mustr držel i nadále a nyní bychom byli už na vrcholu, trvalo by tedy pět až deset let do druhého extrému.

Dojít by k tomu mohlo samozřejmě dvěma způsoby, nebo spíše jejich mixem – buď by firmy dominantní na své kapitalizaci ztrácely, nebo by firmy nyní mnohem menší naopak svou kapitalizaci prudce zvyšovaly. V obou případech by se pak na úrovni zboží a služeb muselo docházet k rozmělňování tržní pozice současných gigantů. Takže bude třeba u společnosti NVIDIA trvat pět až deset let, než konkurence úplně dožene její technologický náskok?

Touto linkou úvah se pak dostáváme k tomu, že současná situace je výjimečná i na rovině rozvoje a investic do nových technologií, včetně mnohokrát skloňované umělé inteligence. Obvyklý vzorec vývoje totiž vypadá tak, že s novými přelomovými technologiemi se objevuje pomyslné podhoubí nových firem a nový ekosystém. A firmy starší se svými zaběhnutými, či dokonce zkostnatělými korporátními modely a firemní kulturou nejsou většinou schopny do nového vlaku včas nastoupit. Jde prostě o příliš velký odskok od toho, co umí dělat.

Umělá inteligence a s ní související technologie ale představují zlom – alespoň prozatím tu jsou hlavními tahouny firmy zaběhnuté a ne ty nově vznikající. Odraz toho jevu se opět přímo promítá do vývoje popsaného grafem. V konečném důsledku tu přitom hodně záleží na definici „nové“ technologie. Pokud se totiž na AI a spol. budeme dívat jako na extenzi technologií startujících někdy před dvaceti lety, obrázek se mění. Pak totiž spíše hovoříme o tom, že tehdejší mladé firmy stále sklízí to, co tehdy začaly.

Třeba technologický pokrok u železnice má své limity, nejde jej natahovat dál a dál. U měkkých technologií typu internetu, softwaru tato extenze může mít mnohem větší rozměry. A pak se mění i ony „zákonitosti“ týkající se mladých a starých firem. To je taková teorie. Pokud by byla platná, může současný cyklus naznačený v grafu vypadat nakonec trochu jinak.