Po čase se dnes opět podíváme, co o dalším vývoji v ekonomice říkají dluhopisové a akciové trhy. U těch prvních přitom jak na rovině výnosové křivky, tak samotných výnosů dlouhodobějších obligací.

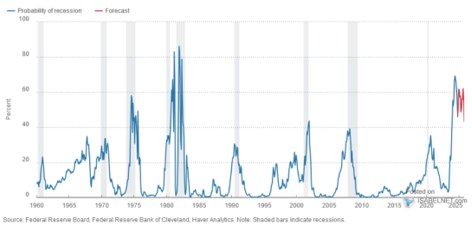

1 . Dluhopisy: Následující graf ukazuje vývoj pravděpodobnosti příchodu recese počítané z výnosové křivky. Ta by se podle obrázku nyní měla pohybovat kolem 45 %, což v historickém kontextu není málo. V minulosti už podobné úrovně korespondovaly se skutečným nástupem recese:

Zdroj: X

O nástupu recese indikovaném inverzí výnosové křivky se hovoří už dlouho. Konec konců i graf ukazuje, že pravděpodobnost má být už dlouho poměrně vysoká. Pozornější pohled do historie ale ukazuje, že v posledních desetiletích nebyl indikátorem nástupu recese výstup krátkodobých výnosů nad dlouhodobé (inverze), ale až opětovný výstup dlouhodobých nad krátkodobé.

K oné deinverzi došlo v září, ale jak jsem tu tehdy psal, nebyl bych překvapen, kdyby i zde přišlo jedno velké „tentokrát jinak“. Podobně jako u dalšího indikátoru recese, kterým je tzv. Sahmové pravidlo. U něj může nyní falešný signál způsobovat imigrace ovlivňující chování nezaměstnanosti. Spíše bych tak tíhnul k odhadům , které hovoří o pravděpodobnosti recese kolem 15 %.

Pokud bychom pak místo výnosové křivky vzali jako indikátor dalšího vývoje samotné výnosy dlouhodobějších dluhopisů, tak ty svým současným růstem mohou indikovat očekávání silnějšího nominálního růstu americké ekonomiky. Otázkou může být, jak by tento silnější růst měl být rozdělen mezi inflaci a růst reálný. Ale recesi pohyb dlouhodobějších výnosů určitě nevěští.

2 . Jak to vše vidí akciový trh? Z agregátních cen a valuací se dá lehce usoudit, že akciový trh to na recesi také rozhodně nevidí. Mezi boomem a recesí je ale kontinuum a z chování cyklických a defenzivních sektorů můžeme odvozovat přesněji, jak akcie další vývoj v ekonomice odhadují. Následující graf tedy ukazuje výkony cyklických sektorů relativně k defenzivním a to nejen v USA, ale na všech hlavních světových trzích:

Zdroj: X

V USA i ve světě se situace lámala v září – tehdy cyklické sektory dosáhly dna a začaly smazávat náskok, který si před nimi předtím po pár měsíců vytvářela defenziva. V USA je nyní výkon cyklických sektorů na stejné úrovni, jako na lokálním vrcholu z července. Určitým protipólem je v tomto smyslu Japonsko, protože tam je boom cyklických sektorů mnohem utlumenější.