V rozmezí jednoho roku toho valuace o návratnosti akcií mnoho neříkají, v delším období to ale může být jiná. Podíváme se, co k tomu říká současné forward PE, tedy poměr cen k ziskům očekávaným pro následující rok. A také na to, jak jsou na tom valuace, pokud trh rozdělíme na velké a malé společnosti a růstové a hodnotové firmy.

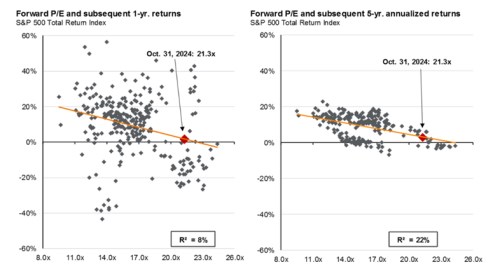

Nedávno jsem poukazoval na určitou korelaci mezi dlouhodobější návratností trhu a tzv. Shillerovým CAPE. Tedy poměrem cen k průměru historických zisků. Následující dva grafy dávají zase do poměru valuace založené na mnohem častěji používaném forward PE a návratnost v následujícím roce a pěti letech.

Zdroj:

Mezi valuacemi a roční návratností v podstatě žádná korelace neexistuje, u pětileté návratnosti se ale body řadí mnohem blíže proložené přímky. Která nepřekvapivě a intuitivně ukazuje na negativní vztah. Tedy na to, že čím výše valuace jsou, o to nižší se dá čekat pětiletá návratnost. Naopak nižší valuace se v minulosti často pojily s následující vyšší pětiletou návratností. Podobně jako u CAPE pak moc nepotěší implikace současných valuací, protože ty by samy o sobě naznačovaly na návratnost v následujících pěti letech pohybující se v jednotkách procent ročně.

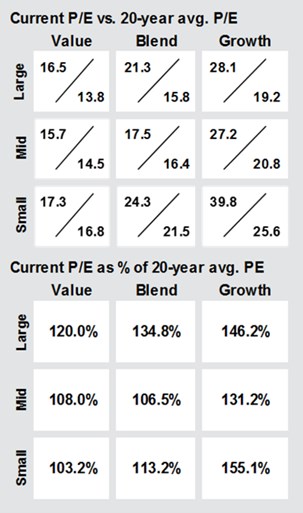

Následující tabulky poskytují detailnější pohled na valuace na rovině velikosti firem a jejich typu (hodnota vs růst):

Zdroj:

Nejvíce našponované jsou nyní ve vztahu ke dvacetiletému průměru valuace malých růstových firem. Jejich současné PE se totiž pohybuje blízko 40, zatímco průměr posledních 20 let je na 25,6. Podobně našponované jsou z tohoto pohledu ale i velké růstové společnosti. Nejblíže historickému standardu je naopak „malá“ hodnota (3,2 % nad průměrem). Tabulka tak mimo jiné ukazuje, že malé společnosti nejsou jako celek nijak levné.

Pokud bychom pak chtěli logiku prvních grafů extrapolovat na čísla z tabulky, tíhli bychom zřejmě právě k menším hodnotovým společnostem. Nicméně na jejich velký návrat se čeká už hodně dlouho. Může to podle mne být i tím, že definice hodnotových akcií založená na nízkých valuačních násobcích je stále méně relevantní. V tom smyslu, že místo skryté hodnoty mohou být nízké násobky plně oprávněné, či dokonce může jít o hodnotové pasti.