Mark Zandi z Moody’s Analytics vidí poslední čísla z amerického trhu práce jako pozitivní na straně počtu nových žádostí o podporu. Firmy ale podle něj stále nepřijímají mnoho nových zaměstnanců a tvorba pracovních míst je přitom klíčová pro to, aby se hospodářství nepohybovalo směrem k recesi. Co si ekonom myslí o vývoji v příštím roce?

Zandi nedává moc velkou váhu mezeře, která se vytvořila mezi silným růstem produktu a naopak slabou tvorbou pracovních míst. Není podle něj dobré přeceňovat data pouhého třetího čtvrtletí, a to čtvrté bude zřejmě na straně růstu HDP slabší. Celoročně se podle jeho odhadů americká ekonomická aktivita zvýší asi o 2 %. Pokud se přitom růst produktivity pohybuje mezi 1,5 – 2 %, dohromady to znamená, že ekonomika moc nových pracovních míst nevytvoří.

Současný stav amerického hospodářství je „křehký“ právě kvůli nízké tvorbě pracovních míst. K tomu roste nezaměstnanost, i když z nízkých čísel. Zandi poukázal rovněž na to, že „na dluhopisových trzích roste tenze a dochází k pochybným půjčkám na neveřejných trzích“. V příštím roce by ale stimulačně měla působit fiskální i monetární politika, a to „možná více, než si myslíme.“ K tomu podle ekonoma může dojít k uvolňování situace na straně cel. „Fed by mohl šlápnout na plyn více, než se očekává, jeho nezávislost je nyní určitě významným tématem.“

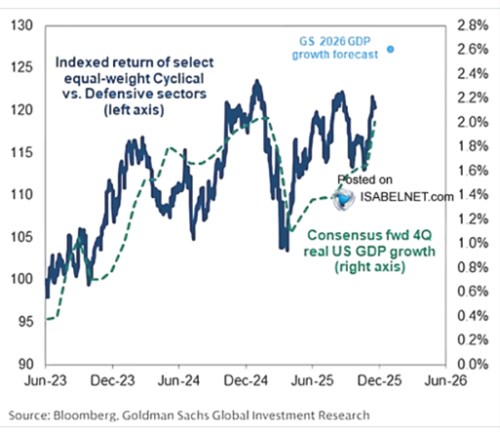

Velkým tahounem růstu jsou nyní investice do umělé inteligence. Představují ovšem i riziko v případě, že se investoři mýlí ohledně přínosů, které by AI měla mít na straně produktivity. Pak by zřejmě došlo i ke korekci amerického akciového trhu. „Křehký růst doprovázejí také rizika.“ v následujícím grafu ukazuje relativní návrat cyklických a defenzivních sektorů z indexu S&P 500. A porovnává ji s odhadovaným růstem amerického produktu:

Návratnost cyklických sektorů dosáhla posledního výrazného dna v první polovině letošního roku, pak začaly cyklické sektory před těmi defenzivními získávat náskok. Spolu s tím se začaly prudce zvedat odhady růstu HDP. vyznačuje i své predikce pro rok 2026, které se pohybují na úrovni 2,6 %.

Zdroj: CNBC, X