Po finanční krizi roku 2008 se docela hodně mluvilo o tom, že je třeba nějaká nová ekonomická teorie, nějaký úplně nový přístup. Takové hledání nového není zdaleka omezeno jen na ekonomii. A zdá se mi, že docela často pramení z toho, že jsme jen zapomněli na to již dávno objevené. Třeba o finanční nestabilitě psal rozsáhle Hyman Minsky. Nebo to, že zabalením nesplatitelných hypoték do jednoho balíčku nevznikne z ničeho nic nějaká kvalita. A pak tu jsou zase teorie a nápady, které mají jepičí život. A právem. Dnes se na jeden zajímavý případ podíváme, je z dílny Fedu.

V souvislosti s onou druhou kategorií jsem tu zmiňoval třeba tzv. MMT, tedy Moderní monetární teorii. A dnes bych chtěl poukázat na další, myslím zajímavý, příklad. Někteří čtenáři si možná vzpomenou, že před nástupem do třetího desetiletí tohoto století začala americká centrální banka pracovat s jedním novým konceptem. Říkalo se mu symetrický inflační cíl. Neznamenalo to nic složitého – pokud inflace přestřelila cíl ve výši 2 % jedním směrem, chtěl Fed potom inflaci nechat přestřelit druhým. Tak, aby v průměru byla za dané období právě 2 %.

Fed o tomto symetrickém cíli ní začal hovořit v době inflačního podstřelování cíle ve výši 2 %. Doufal, že to pomůže posunout inflační očekávání nahoru a tím se rozjede spirála sebenaplňujícího proroctví táhnoucí nahoru i inflaci současnou. Mělo to podle mne i tehdy své slabé stránky třeba v tom, že nikdy nebylo definováno ono celkové období. Tedy doba, za kterou měla být inflace v průměru 2 %. Vše pak ukončil prudký růst inflace po roce 2020. Ale proč vlastně?

Po roce 2020 už samozřejmě nebylo třeba zvedat inflaci k cíli, ale naopak bylo nutno jí prudce krotit. Teoreticky by i k tomu šlo používat onu symetrii. Jenže jen teoreticky. Na její dosažení by totiž po období 8 % inflace bylo třeba období znatelné deflace. A Fed dost dobře nemůže důvěryhodně tvrdit, že v ekonomice vyvolá deflaci: Nemůže tvrdit, že pro dosažení dlouhodobější symetrie prudce zvýší nezaměstnanost a zařízne ekonomickou aktivitu.

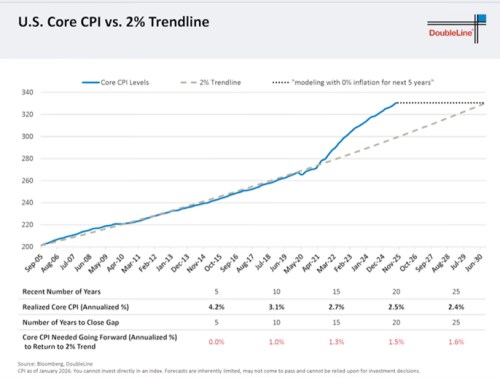

Tohle vše pak úzce souvisí s jedním grafem, který přinesl pan Gundlach z Double Line. V něm ukazuje vývoj cen ve spotřebitelském koši v USA. Do roku 2020 se nedělo nic dramatického, 2 % roční růst vyznačený přerušovanou křivkou byl dobrým vodítkem toho, co se s cenami skutečně dělo. I když vidíme určitou tendenci ke zmíněnému a známému podtřelování 2 % cíle po řadu let před rokem 2019. Pak přišel rok 2020:

Zdroj, Double Line

Nedávno jsem tu prezentoval jednu studii na téma nabídkové vs poptávkové inflace po roce 2020. Podle ní hrála navzdory řadě tenzí ve vertikálách a nabídkovým šokům hlavní inflační roli poptávka. Každopádně v dnešním grafu vidíme, že ceny se úplně utrhly od předchozího trendu. A pan Gundlach připojil několik kalkulací ukazujících, jaká by musely být inflace na to, aby se ceny vrátily dříve či později na onen trend. Pokud by to mělo být do pěti let, ceny by musely po tuto dobu být stabilní (nulová inflace).

Ukazuji zde dnes tento graf právě v souvislosti se zmíněným symetrickým cílem. Ten byl tedy „zaveden“ v době, kdy inflace podtřelovala a měl sloužit jako nástroj jejího posunu ke 2 %. Kdyby teoreticky Fed tuto strategii stále držel, ony cesty/kalkulace pan Gundlacha by byly málo. Nešlo by totiž jen o to vrátit se na trend. Ale vyvolat symetrickou vlnu k té současné, podstřelující 2 % trend. To by třeba zhruba znamenalo, že ona nulová inflace by netrvala jen 5 let, ale deset a pak by se začala pomalu zvedat ke 2 %.

V úvodu jsem zmínil, že některé teorie a pohledy prošly testem logiky a času a jde „jen“ o to na ně nezapomínat. U jiných platí opak. Jak u symetrického cíle (i třeba zmíněné MMT) to jde přitom odvodit a určit celkem rychle – jsou odvozeny a stojí na specifických stavech a situacích a nejsou aplikovatelné obecně.