Po finanční krizi roku 2008 byly jedním z hlavních globálních ekonomických témat tzv. měnové války. Tedy reálné, či domnělé snahy některých zemí a jejich centrálních bank o posílení mezinárodní konkurenceschopnosti oslabováním měnového kurzu. Tento termín byl podle mne tehdy nadužíván až zneužíván, ale v principu ukazuje na celkem jasnou věc: Silný měnový kurz nemusí být ani zdaleka výhrou. A platí to i u měny globálně dominantní – amerického dolaru. To jako úvod k dnešnímu článku zaměřenému na dolarové predikce.

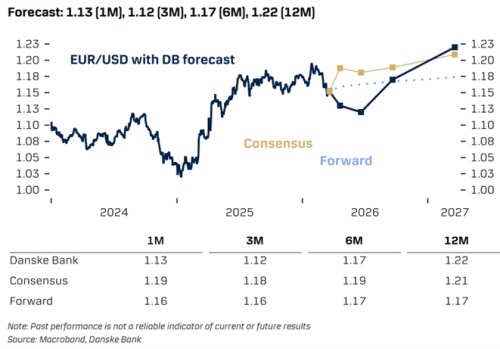

Konkrétně se podíváme na předpovědi Danske Bank, které jsou shrnuty v následujícím grafu. V principu očekává posílení a pak zase oslabování. Což je mustr, který nenalezneme jen v očekáváních této banky.

Můžeme si připomenout, že zhruba před rokem se docela spekulovalo o tom, že dolar má před sebou cestu posilování. Předpokládalo se totiž, že americká cla budou ve výsledku znamenat menší poptávku po dovozech do USA a tudíž menší nabídku dolarů na měnových trzích. Jenže nabídka a poptávka na trzích není dána jen obchodními aktivitami, ale i investičními. A americká politika nakonec pravděpodobně znatelně pomohla vývoji vyznačenému v grafu – tedy oslabování dolaru. Tzv. rotace od USA tu může být jednou z příčin a důsledků – přispívala by k oslabování dolaru a zároveň by jí další oslabování (očekávané) nahrávalo.

Nyní zaznívá názor, že geopolitické tenze pomáhají dolaru k růstu díky tradičnímu vnímání Spojených států jako bezpečného přístavu. DB k tomu dodává, že relativní atraktivitu dolaru k euru posiluje nyní i to, že Spojené státy jsou čistými vývozci energií. Nicméně podle ekonomů této banky je celkové prostředí „očištěné“ o geopolitický vývoj spíše nakloněno euru. A to odráží i výše uvedené předpovědi – v grafu vidíme, že podle nich by se měl trend někdy v polovině roku lámat a dolar by měl zase začít oslabovat. A na konci roku by měl být k euro slabší, než na jeho počátku.

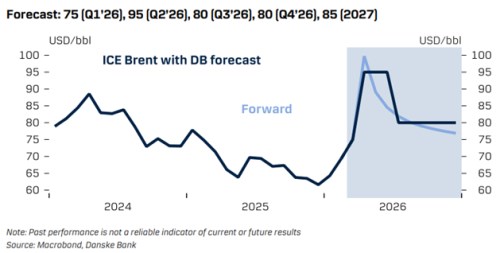

Hodně se toho nyní točí kolem cen ropy a DB přikládá ke své analýze i předpovědi jejich vývoje. Jak vidíme z druhého obrázku, ekonomové banky se se současnou nejistotou vypořádali jednoduše: Do cca poloviny roku ceny vysoko, pak pokles k úrovni u 80 dolarů za barel:

Ještě jednu technickou/globální: Nedávno jsem tu ukazoval, jak po desetiletí trendově rostly čínské obchodní přebytky a zrcadlově k tomu se zvyšovaly americké deficity. Američané se nyní snaží tyto nerovnováhy řešit „silově“. Tedy zejména cly. Pokud by ale měl nastat „přirozenější“ obrat, muselo by to velmi zjednodušeně zahrnovat následující: V Číne se začne více spotřebovávat a méně spořit, což do sebe nasaje více dovozů a do světa to bude tlačit méně čínských exportů. V USA by proběhl opačný proces – více úspor a méně spotřeby, tudíž menší poptávka po dovozech a větší prostor pro exporty.

Tento proces by sebou pravděpodobně nesl tlaky na oslabování dolaru. Přesněji řečeno, takové oslabování by bylo klíčovou součástí tohoto procesu. Vůbec by tomu nebránila parita kupní síly. Tedy relativní cenové hladiny v obou zemích. PPP by totiž (podle AI Googlu) nyní implikovala asi poloviční kurz dolaru k renminbi, než je nyní.