Včera jsme se dívali na možný další vývoj na dolaru s tím související příběhy. Dnes navážu pohledem na to, jak současný kurz (ne)koresponduje s výnosy dluhopisů v USA a v zahraničí. A k tomu pohled na vývoj těchto výnosů v dobách ropných šoků.

Následující graf od TSLombard ukazuje kurz dolaru ke koši měn a tmavě zelenou křivkou úrokový diferenciál. Tedy rozdíl mezi výnosy amerických vládních dluhopisů a výnosy dluhopisů v zemích onoho koše měn. Logika grafu je jednoduchá – dolar by teoreticky měl být atraktivnější o to více, o co vyšší jsou výnosy amerických dluhopisů (zde dvouletých) relativně ke zbytku světa. Naopak nižší rozdíl ve výnosech, či dokonce záporný, by měl lákat kapitál do zbytku světa a místo do USA a to by mělo korespondovat se slabším dolarem:

Zdroj: X

Graf potvrzuje pozitivní korelaci mezi oběma zmíněnými proměnnými. Vyšší úrokový diferenciál koresponduje se silnějším dolarem a naopak. Ale někdy není korelace, potažmo vztah, ani zdaleka dokonalý. Vidíme tak například, jak dolar posiloval ke konci roku 2024 a pak otočil a začal znatelně oslabovat. O tomto jevu jsem psal včera v souvislosti s teoriemi, podle kterých měl dolar díky obchodním tahanicím a americkým clům celkově posilovat. Protože měla kvůli nižší poptávce Američanů po zahraničním zboží klesnout nabídka dolarů na světových trzích. Jenže se ukázalo, jak velkou roli hraje investiční a spekulační kapitál, který vyvolal ono oslabování.

Po americkém celním „dni osvobození“ navíc úrokové diferenciály rostly, takže i ony samy o sobě měly tlačí dolar nahoru. To, že mířil opačným směrem, může naznačovat, že v tu dobu důvěra v dolar výrazně klesla. Pak se ale diferenciály znatelně snížily a už nějakou dobu je dolar naopak výše, než by naznačoval rozdíl mezi výnosy v USA a ve zbytku světa. Připomenu, že Danske Bank čeká, že do poloviny roku půjde nahoru, ale pak zase otočí.

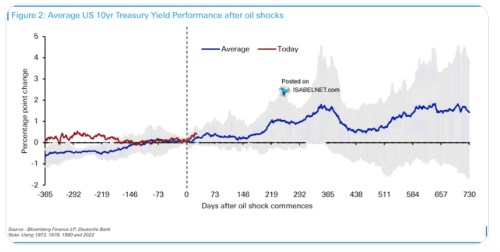

Do možných rozdílů v diferenciálech a kurzu přitom mimo jiné promlouvají očekávané změny výnosů (opět relativní). V této souvislosti bych nyní chtěl ukázat druhý graf. v něm připomíná historický vývoj výnosů amerických dluhopisů (zde desetiletých) kolem ropných šoků:

Zdroj: X

Po ropných šocích mají výnosy dluhopisů silnou tendenci k růstu, což vzhledem k vyvolaným inflačním tlakům nepřekvapí. Do roka výnosy v průměru vzrostly o 2 procentní body a následující rok měly tendenci klesnout, ale pak se zase na původní úrovně vrátily. Samo o sobě by to mohlo naznačovat, že v USA výnosy porostou. Nezapomínejme ale, že rozhodující je pro kurz ve výše uvedené logice úrokový diferenciál – tedy rozdíl ve výnosech. Nezáleží tedy jen na tom, jak na ropný šok zareagují dluhopisy v USA, ale i jinde. Pokud by citlivost americké inflace, krátkodobých a dlouhodobých sazeb na ceny ropy byla ve Spojených státech nižší, než ta zahraniční, diferenciál se může přes celkový růst výnosů zmenšovat.