Občas tu poukazuju na to, že pokud chtějí Spojené státy skutečně snížit své obchodní deficity, změna musí proběhnout úplně jinde, než na úrovni cel. Zároveň je ale zřejmé, že americké obchodní deficity s Čínou (tedy zemí čelící vysokým americkým clům) znatelně klesají. Vymýšlím si tedy, cla fungují dobře a je možné vyhlásit vítězství?

Třeba WSJ poukazuje na to, že směrem k Číně se americký obchodní deficit v oblasti zboží loni snížil o 32 % na 202 miliard dolarů. Celkový deficit u obchodu se zbožím však vzrostl o 2,1 % na rekordních 1,24 bilionu dolarů, protože američtí dovozci se rychle přesunuli na jiné trhy. To v podstatě říká vše – Spojené státy se zaměřily na to, čemu se dá říkat silové snižování deficitů s Čínou. A to se jim daří. Ale celkově se jen prohlubuje dosavadní trend.

Cla na čínské exporty jsou možná specifická s ohledem na to, jaké praktiky Čína někdy v této oblasti používá – omezování přístupu na domácí trh, celá škála dotací a podpory domácích firem a podobně. Kapitolu samu o sobě pak představuje kopírování produktů a technologií ze Západu. I když jak se prý v Číně říká, „nekopírují, ale vzdávají hold“. Nicméně t nic nemění na tom, že cla jako celek v globálu nic nevyřešila. I WSJ dodává:

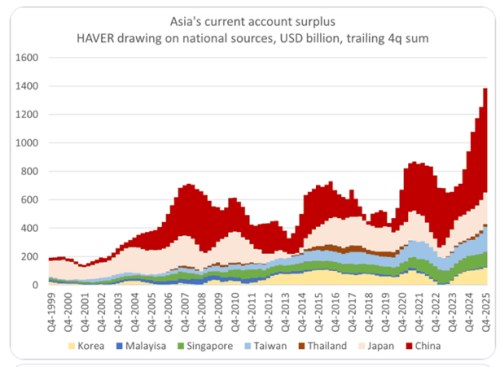

Čína přesunula své exporty směrem od USA do jiných zemí a „loni dosáhla rekordního obchodního přebytku ve výši 1,2 bilionu dolarů“. Ekonom Michael Pettis k tomu píše: „To jen potvrzuje to, co mělo být vždy zřejmé: bilaterální obchodní omezení jsou naprostou ztrátou času“. S tím bych úplně nesouhlasil právě kvůli výše uvedenému – řekněme ne úplně férovému jednání Číny. Ale o ztrátu času skutečně jde, pokud se hledá systematické řešení deficitů jako takových. Ukázat si v této souvislosti můžeme následující graf, jehož autorem je ekonom Bred Setser. Popisuje vývoj přebytků běžných účtů vybraných asijských zemí:

Zdroj: X

Před 25 lety byly přebytky regionu asi na 14 % jejich současné výše a tehdy jim dominovala Korea. Pak začal nástup Číny a v posledních pár letech se její celkové přebytky prudce zvyšují. Do menší míry to platí i o dalších ukázaných zemích. Co to tedy v principu znamená? Tyto země jako celek do světa více vyváží, než z něj dováží. Zároveň mu na to půjčují – investují do jeho aktiv, často vládních dluhopisů. Pokud by k tomu nedocházelo, jejich měnový kurz by začal posilovat a zároveň by se stal jedním z hlavních nástrojů, které by tento „korekční“ proces táhly.

Oním zbytkem světa jsou přitom stále zejména Spojené státy. Ty si od Číny a spol. půjčují a kupují, spotřebovávají tedy více než samy vyrobí. Samo o sobě nejde o nerovnováhu, o té má smysl mluvit ve chvíli, kdy by se situace stávala neudržitelnou a sama sebe nekorigovala. Dostali jsme se do ní? V určitém smyslu ano – Američané ji za neudržitelnou považují, ovšem prostředky, které zvolili pro korekci, jsou ony silové. A v jádru nefungující. Co by museli v USA udělat? Museli by začít méně spotřebovávat a více spořit. A zároveň by Čína, musela učinit opak. Pokud by udělali jen Američané svou půlku, znamenalo by to pravděpodobně útlum jejich ekonomiky a i té globální. Nenašla by se náhradní poptávka za tu jejich.

Jinak řečeno, Američané by si méně půjčovali, méně spotřebovávali a více vyváželi a Čína by exportovala méně kapitálu a zboží do USA a více spotřebovávala. Postupný posun tímto směrem jak na rovině zboží, tak na rovině toku kapitálu by sebou podle mne nesl oslabování dolaru. A toto oslabování by zároveň bylo jedním z mechanismů táhnoucích celý proces. Jak jsem přitom uvedl před pár dny, dolar je podle parity kupní síly k renminbi výrazně nadhodnocen. Jak by posun tímto směrem vypadal konkrétněji? Více příště.