Index amerických akcií S&P 500 Index se nyní nachází zhruba tam, kde byl na počátku ledna minulého roku. Německý DAX dosahuje jen úrovní z konce září. Na trh se po mimořádně klidném roce 2017 vrátila volatilita, trendu aby pohledal a začínají se objevovat známky toho, že silné a synchronizované globální oživení ztrácí na síle (nejvíce v Evropě). Jak to nyní vypadá pod povrchem trhu – s očekávanými zisky a valuacemi?

Díky štědrosti blogu investora Eda Yardeniho dostáváme odpovědi v následujících přehledných grafech. První z nich ukazuje historické a aktuální očekávané zisky firem zahrnutých v indexu S&P 500. Zatímco ještě před pár týdny mohly očekávané zisky sloužit jako pádný argument býkům, nyní již je zřejmé, že optimismus opadává i zde. Jak u zisků v roce 2018, tak u roku 2019 je zřejmé, že bylo dosaženo minimálně lokálních maxim a přichází stagnace. Pokud nebudeme hamižní, spokojíme se i s tím. Očekávané zisky jsou totiž dost vysoko a řada předchozích let jasně ukazuje, že očekávání mají jasnou tendenci po prvotním optimismu nabrat směr dolů:

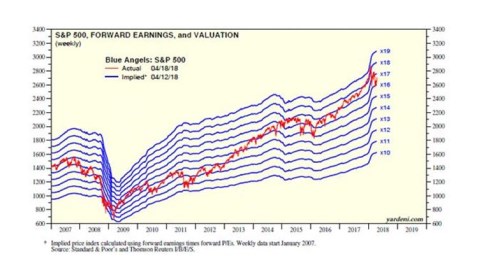

Cykly na trhu se obvykle vyvíjejí následovně: Ceny nahoru či dolů většinou nejdříve táhnou rostoucí či klesající valuace, které předbíhají vývoj zisků. Zisky následně přebírají hlavní roli a valuace se vrací směrem ke standardu. Druhý z dnešních grafů ukazuje vývoj celého indexu S&P 500 (červeně) a porovnává jej s valuačními „letovými hladinami“ – hypotetickou výší indexu, která by byla dosažena při konstantní valuaci (tj. PE na hodnotách 10 -19). Před časem jsem tu poukazoval na to, že během pokrizového vývoje měl trh tendenci držet se po delší dobu určitých hladin a pak z nich skákat výš a výš. Aktuální vývoj ukazuje, že PE 18 již bylo skutečně moc, šestnáctka se zase ukázala být lokálním dnem.

Pokud vplouváme do vod utlumenějšího globálního boomu kombinovaného s nezlomenou touhou centrálních bank normalizovat svou monetární politiku, PE se k osmnáctkovým metám už téměř jistě nevydá a naopak bude mít tendenci nacházet si nižší letové hladiny. Ve spojitosti s výše popsanou stagnací očekávaných zisků z celé věci jen těžko vyždímáme býčí sprint. Na druhou stranu to stále ani zdaleka nevypadá na budíček medvědů. Nakonec tak možná budou spát oba, což se ale na povrchu projeví jako v nadpise zmíněná zmatenost.

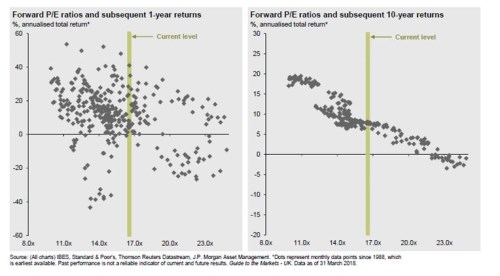

Jelikož věci rád zasazuji do nějakého obecného rámce, pokusím se o to na závěr krátce i dnes. A to aktualizovanými grafy popisujícími (ne)závislost návratnosti trhu na výši valuací (data, z nichž čerpají, jdou od roku 1988). Z prvního grafu od vidíme, že roční vývoj se s výší PE ze začátku daného roku nijak nerýmuje. Druhý už se zaměřuje na návratnost desetiletou a zde již je korelace značná. Pokud to tedy tentokrát nebude jinak a historie je relevantním vodítkem, současné valuace by neměly být pro dlouhodobé investory výrazným rizikem. Ti sice nemohou čekat opakování mimořádných zisků z pokrizových let, ale ztráty podle grafu nehrozí a průměrná (!) roční návratnost se stále pohybuje na slušných úrovních: