Jedna ze v současnosti nejpopulárnějších investičních tezí jde po linii: hodně peněz = vysoká inflace = růst cen akcií. Podívejme se na její relevanci:

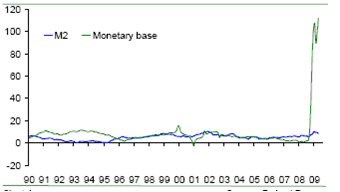

Finanční krize do značné míry narušila standardní vazby ve finančním sektoru, včetně nástrojů a účinků monetární politiky. Fed se velice snaží zvýšit objem peněz v ekonomice, aby vyrovnal pokles rychlosti jejich oběhu. Na úrovni monetární báze (peníze a rezervy bank u Fed) tak došlo k masivní expanzi – trpaslíkem je proti tomu i vrchol roku 2000. Na úrovni dalších agregátů zdaleka ne – viz graf a vývoj M2 (peníze a jejich blízké substituty), agregátu, který je zřejmě nejvýznamnější pro predikci inflace:

Zdroj: Fed

Inflační riziko pak plyne z toho, že objem peněz a rychlost jejich oběhu rychle „dožene“ produkční mezeru, kterou způsobilo oslabení ekonomiky. Jinak řečeno – od současné „vrtulníkové“ politiky Fed k vysoké inflaci je relativně hodně daleko.

Dejme ale tomu, že Fedu se nepodaří přistát na úzké přistávací dráze mírné inflace a ta se skutečně zvedne na vysokou úroveň. Co to udělá s akciemi? Pák působení je několik. První z nich je ta, že se akcie díky inflaci jednoduše „přecení“ na vyšší ceny v USD; pro zahraniční investory je riziko, že dolar zaplatí za špatné přistání více, než aby pouze vynuloval tento přeceňovací efekt. Druhý hlavní efekt působí na zisky firem – tj. na to, jak se během period vysoké inflace vyvíjí marže firem – jak se rozevírají, nebo svírají nůžky mezi výstupními cenami a cenami vstupními, zejména mzdami. A třetím bodem je působení inflace na požadované míry návratnosti (myšleno nad míru danou čistou změnou cen) – např. možné vyšší požadované míry návratnosti díky vyšší nejistotě.

Možných kombinací je dost, podívejme se na to, co říkají data. Studie „Stock Prices and Inflation“* tvrdí, že krátkodobý efekt inflace na návratnost akcií je negativní, až v delším období akcie dobře poslouží jako zajištění proti inflaci. Závěrem „Stock Prices, Expected Returns, and Inflation“** je opět, že díky negativnímu vlivu na reálné zisky a požadovanou míru návratnosti je efekt vysoké inflace na akcie negativní. Jinak řečeno - obě studie se v podstatě shodují na tom, že v reálném vyjádření není inflace pro akcie žádnou dobrou zprávou v krátkém období; určitá naděje na dobrý hedging proti inflaci je u akcií až v obdobím delším – několik let. Obávám se tedy, že v úvodu prezentovaná teze má daleko do tutovky ve smyslu vzniku vysoké inflace i zajištění se proti ní, či dokonce vydělání na ní přes akcie.

*„Stock Prices and Inflation“, James W. Kolari, Ali Anari, Journal of Financial Research, Vol. XXIV, No. 4, 2001

** „Stock Prices, Expected Returns, and Inflation“, Steven A. Sharpe, Federal Reserve Board - Research & Statistics, 1999

Pozn.: Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.