Aktualizováno Výsledky zátěžových testů českého bankovního sektoru za třetí čtvrtletí letošního roku potvrzují jeho dostatečnou stabilitu vůči případným negativním šokům, vyplývá z aktuální zprávy České národní banky. Tuzemské banky by podle ní nebyly ohroženy ani v případě vysoce nepravděpodobného nepříznivého scénáře, který kombinuje slabý vývoj domácí i zahraniční ekonomiky s obnovenou nejistotou na finančních trzích.

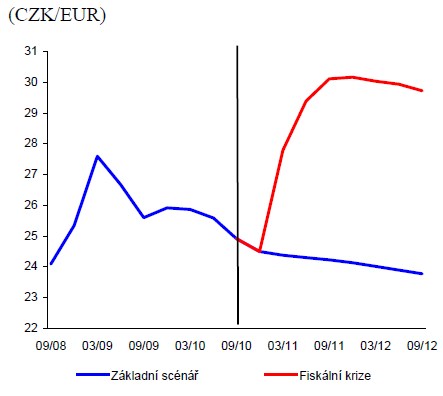

V Základním scénáři ČNB vychází ze své listopadové makroekonomické prognózy, v níž v dalších dvou letech počítá s pozvolným růstem ekonomiky, inflací na úrovni 2% inflačního cíle, stabilními úrokovými sazbami mírným posilováním kurzu koruny. Zátěžový scénář, nazvaný Fiskální krize, předpokládá přenesení obav ohledně udržitelnosti veřejných financí i do ČR. ČNB v něm testovala situaci, kdy by pokles zahraniční poptávky vedl k rychlé depreciaci měnového kurzu, razantnímu nárůstu dlouhodobých výnosů a poklesu hodnoty vládních dluhopisů, doprovázený inflačními tlaky.

Alternativní scénáře ČNB: vývoj měnového kurzu

zdroj: ČNB

Kapitálová přiměřenost zůstává nadále vysoká a ve srovnání s předchozími testy ze srpna letošního roku mírně vzrostla na téměř 15,5 % na konci září. V obou scénářích je agregovaná kapitálová přiměřenost nad 8% regulatorním minimem, což potvrzuje stabilitu bankovního sektoru jako celku, uvádí ČNB. V případě extrémní nepřízně se však několik bank dostává do situace nedostatečné kapitálové přiměřenosti a za účelem dorovnání 8% hranice minimálního požadavku by bankovní sektor musel ke konci testovaného období navýšit regulatorní kapitál o téměř 10,5 mld. Kč, což je zhruba 0,3 % HDP. Tuto hodnotu však ČNB nepovažuje na natolik vysokou, aby mohla stabilitu sektoru ohrozit.

Podíl úvěrů v selhání na celkových úvěrech v sektoru nefinančních podniků má i podle základního scénáře dále růst a dosáhnout vrcholu v posledním kvartále příštího roku při hodnotě 11,4 %, pro sektor obyvatelstva pak má v příštím roce dojít k nepatrnému růstu, vystřídanému postupným poklesem k hodnotě 5,5 %. V zátěžovém scénáři je počítáno s vyšším nárůstem kreditního rizika. Podíl NPL se pohybuje výrazně výše, kdy by podíl úvěrů v selhání v případě sektoru obyvatelstva překonal 8 %, ztráty ze znehodnocení úvěrů by v roce 2011 dosáhly takřka 4 %, což je více než dvojnásobek hodnoty z roku 2009. Silně nepříznivý scénář rovněž počítá s vysokými tržními ztrátami z titulu poklesu cen vládních dluhopisů a poklesem úvěrových portfolií vedeným nízkou poptávkou po úvěrech a zpřísněním úvěrových standardů. Oproti základnímu scénáři, který předpokládá stabilní úroveň provozního zisku, počítá zátěžový scénář s jeho výrazným poklesem o 30 až 40 %, který dostane hospodaření některých bank do červených čísel.

Naposledy centrální banka zveřejnila zátěžové testy bank v srpnu. I podle tehdejších výsledků by banky odolaly bez zásadnějších dopadů i velmi nepříznivému vývoji.

(Zdroj: ČNB, čtk)