Pesimisté se domnívají, že makroekonomický aktivismus neuspěl a jeho přínosy během desetiletí před krizí jen zasely sémě většího riskování a samolibosti. A je skutečně možné, že relativní makroekonomický klid, který trval mezi roky 1985 – 2005, představoval pouze předehru k dnešní volatilitě a problémům. Při delším pohledu do historie je ovšem patrné, že i na tyto problémy se reagovalo efektivně – alespoň v porovnání s tím, co se ve Spojených státech dělo dříve, než se jejich vláda a Fed začali snažit o management makroekonomie.

To je patrné, pokud se podíváme zpět a zeptáme se, jak vypadá ekonomika bez efektivní makroekonomické regulace. Příkladů mnoho nemáme. Bank of England začala s makroekonomickou regulací v reakci na průmyslový cyklus již v roce 1825, francouzská centrální banka k ní přikročila krátce poté. Jakmile se v dané zemi vytvořil kapitálově intenzivní průmysl schopný generovat ekonomický cyklus, téměř okamžitě začala centrální banka se stabilizací ekonomiky.

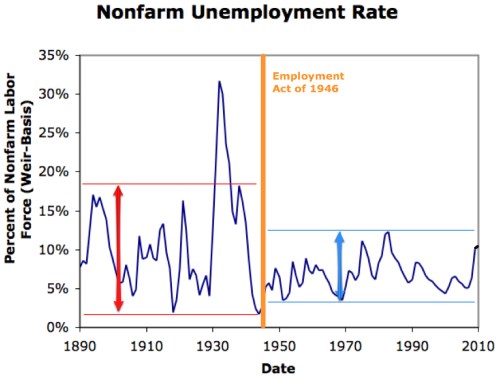

Spojené státy byly ale výjimkou. Až do roku 1913 neměly centrální banku a po smrti Benjamina Stronga v roce 1928 centrální banka neměla ani ponětí o tom, co dělat v recesi. Před druhou světovou válkou byly USA nebližším dostupným příkladem ekonomiky bez efektivní makroekonomické regulace. Systematická stabilizace začala až po schválení Zákona o zaměstnanosti v roce 1946. A minimálně z perspektivy zaměstnanosti v nezemědělském sektoru neexistuje důkaz, že makroekonomický management není mnohem lepší než jeho alternativy (graf ukazuje vývoj nezaměstnanosti v nezemědělském sektoru v USA před a po schválení tzv. Employment act - Zákona o zaměstnanosti):

Zdroj: Blog Brada DeLonga, profesora ekonomie na Berkeley.