Nominální výdaje v USA zůstávají nadále slabé. Pro nalezení důvodu je dobré se na problém podívat prostřednictvím tří komponentů nominálních výdajů, které představují monetární báze, peněžní muptiplikátor a rychlost obratu peněz.

Báze (B) je peněžní zásoba přímo vytvořená Fedem. Multiplikátor (m) ukazuje, jaký objem peněz ve formě úspor a peněžních účtů se z této báze vytvoří. Pokud se z báze tyto peníze netvoří, znamená to, že v ekonomice existuje velká poptávka po této monetární bázi a naopak. Multiplikátor tak ukazuje na velikost této poptávky. Rychlost obratu peněz (V) zase ukazuje, jak často jsou běžně užívané peníze používané pro transakce v ekonomice.

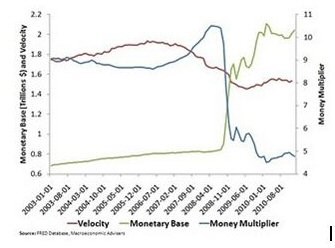

Celkový nominální produkt v ekonomice (P x Y) se tak rovná bázi násobené multiplikátorem a rychlostí obratu peněz (B x m x V). Následující graf ukazuje vývoj těchto proměnných v USA v čase:

Zdroj: Macroeconomic Advisers

Z obrázku je patrné, že nominální HDP je od roku 2008 tažen dolů multiplikátorem i rychlostí obratu peněz. Problém tak představuje nabídka peněz a velká poptávka po bázi. Pokles multiplikátoru pravděpodobně odráží pokračující neochotu bank k půjčování v prostředí, kdy mohou držet relativně bezpečné nadbytečné rezervy u Fedu, které vynášejí 0,25 %. Pokles rychlosti obratu naznačuje, že reálná poptávka po penězích se ještě nevrátila na úrovně dosažené před krizí.

Z obrázku je také patrné, že Fed bázi dramaticky zvýšil, což by normálně mělo nominální výdaje v ekonomice zvýšit. Pohyb multiplikátoru však tento nárůst zhruba vyrovnal, což není náhoda. Nárůst báze byl odrazem snahy o záchranu finančního systému prvním kolem kvantitativního uvolňování QE2. Jeho slabou stránkou byl ovšem fakt, že ignoroval propad rychlosti obratu peněz, což se snaží napravit QE2. Důvodem pro slabé nominální výdaje v USA je tak pokračující vysoká poptávka po penězích.

Zdroj: Blog Davida Beckwortha, profesora ekonomie na Texas State University