Po roce 2000 světová ekonomika těžila z několika pozitivních nabídkových šoků. Asijské ekonomiky se otevíraly mezinárodnímu obchodu, probíhaly technologické změny, v mnoha zemích pokračovala liberalizace. Globální kapacita tak rostla, což mělo pozitivní dopad na očekávané tempo růstu v budoucnu.

Fed se v takové situaci obával deflačních tlaků a uvolnil svou politiku. S ním tak učinily další země, které mají kurz své měny provázaný s dolarem. Následovala ho dokonce i ECB a Bank of Japan, protože nechtěly nechat svou měnu k dolaru příliš posílit. Krátce řečeno, Fed jako monetární supervelmoc v té době snížil globální reálnou sazbu, což hrálo důležitou roli při globálním boomu na trhu nemovitostí. Banka pro mezinárodní vypořádání (BIS) na to dlouho upozorňovala a tvrdila, že mylné obavy Fedu z deflace vytvářejí nadbytečnou likviditu.

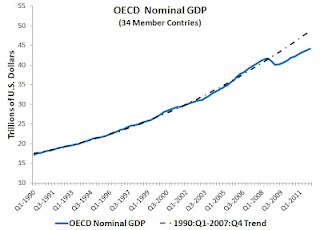

Dnes je ale situace odlišná. Na globální ekonomiku dolehl negativní poptávkový šok v Evropě, USA i Asii. Výhled je pochmurný a přirozená úroková sazba leží pravděpodobně velmi nízko, či dokonce v záporu. Fed spolu s ECB drží sazby nad touto úrovní, což znamená, že monetární politika je v podstatě příliš utažená. Patrné je to z následujícího grafu, který ukazuje vývoj výdajů v zemích OECD a jejich dlouhodobý trend:

BIS se ale podle všeho řídí stejným manuálem jako po roce 2000. Podle ní je politika příliš uvolněná. Může tomu tak ale být, když peněžní nabídka v eurozóně a v USA klesá? BIS je obětí omylu, na který upozorňoval již Milton Friedman. Nízké

sazby totiž naznačují příliš akomodační politiku jen v případě, že se nacházejí pod přirozenou úrovní

sazeb. Bylo tomu tak po roce 2000, ale jak naznačuje graf, nyní tomu tak není.

Na věc se můžeme podívat i následovně: Skutečně si BIS myslí, že výnosy vládních dluhopisů v USA klesly z 5,25 % před krizí na současných 1,50 % kvůli politice Fedu? Daleko pravděpodobnější je, že tento propad výnosů byl vyvolán útlumem globální ekonomiky. Kdyby Fed a ECB zvedli očekávaný nominální růst, výnosy by zase vzrostly.

(Zdroj: Blog Davida Beckwortha)