Ve Spojených státech a Velké Británii je potenciální růst mnohem vyšší než v eurozóně. Tyto dvě země navíc netíží žádné rizikové prémie. Výsledkem je tak stav, kdy růst ve Spojených státech a Velké Británii převyšuje dlouhodobé sazby, zatímco v eurozóně je tento poměr opačný – sazby jsou vyšší než růst. To má řadu důsledků. Například ceny aktiv, podnikové investice a investice do nemovitostí jsou prostředím v USA a ve Velké Británii stimulovány. O eurozóně ale platí opak. Podobně je ve zmiňovaných dvou zemích ulehčen proces oddlužení, ale v eurozóně ho nízký poměr růstu a sazeb ztěžuje.

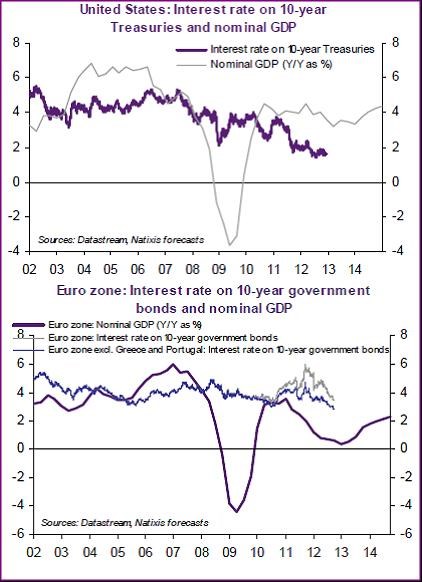

První z následujících grafů ukazuje vývoj sazeb (výnosů desetiletých vládních dluhopisů) a růst nominálního HDP v USA. V pokrizových letech leží výnosy hluboko pod nominálním růstem, což je opačná situace než v eurozóně. Tu zobrazuje druhý graf, kde vidíme šedě vyznačený pohyb sazeb odvozených ze všech vládních dluhopisů členských zemí unie, modře vyznačený pak pohyb sazeb odvozený od všech zemí mimo Řecka a Portugalska:

Proces oddlužení je v USA a Velké Británii rychlejší, lépe jsou na tom tyto země i z fiskálního hlediska. Na stabilizaci poměru veřejného dluhu k HDP stačí Spojeným státům primární fiskální deficit ve výši 2 % HDP, ve Velké Británii deficit ve výši 0,5 % HDP. Eurozóna by na stabilizaci tohoto poměru ale potřebovala primární přebytek dosahující 2,8 % HDP. Pohled na současnou výši deficitů tedy ukazuje, že Spojeným státům stačí zlepšit svou rozpočtovou bilanci o 1 % HDP. Velká Británie by musela dosáhnout zlepšení o 4,2 % HDP a eurozóna o 2,3 % HDP.

Nízké rizikové prémie a vyšší růst představují pro USA a Velkou Británii obrovskou výhodu, která jim umožňuje dostat se z krize rychleji než eurozóna. Té se navíc jen těžko podaří snížit své sazby pod výši tempa růstu. Rizikové prémie totiž nejeví známky výraznějšího poklesu a potenciální růst se zmenšuje namísto toho, aby se zvyšoval. Příčinu tohoto vývoje představuje pokles investic.

(Zdroj: Natixis)