Pokud se na dění v globální ekonomice podíváme s určitým nadhledem, zjistíme, že někde se skutečně podařilo dosáhnout neuvěřitelného pokroku ve stylu „zítra již znamená včera“. Za jednu z hlavních anomálií tohoto typu můžeme považovat nic menšího než největší ekonomiku světa. Před časem jsem zde rozebíral na trzích zaběhnutý mechanismus: Čím hůře ve světové ekonomice, včetně USA, tím lépe pro americké vládní dluhopisy a dolar. Jinak řečeno, čím horší situace v USA bude, o to více bude růst globální nejistota a o to více se budou investoři ze setrvačnosti stahovat k „bezpečným“ americkým aktivům. Celý mechanismus ale můžeme směle posunout ještě o úroveň výše.

Paul Krugman začal před časem propagovat myšlenku, že Spojeným státům by neuškodilo ani to, kdyby se od nich investoři skutečně odvrátili (mimo jiné by to znamenalo, že výše popsaný mechanismus jim škodí, ale i to je na delší diskusi). Nobelistou popisovaný mechanismus je v celku jednoduchý:

Sazby určuje Fed, odliv investorů z USA by se tedy projevil jen oslabováním dolaru, což by pro zemi znamenalo zvýšení konkurenceschopnosti a vyšší exporty. Dluhová zátěž by oslabením dolaru nevzrostla, protože americký dluh je denominován v dolarech. Pod oním „sazby určuje Fed“ si ale v logice uvedeného těžko představíme něco jiného než „Fed na trhu dluhopisů svými nákupy nahrazuje odrazené investory a to jak u krátkodobých, tak dlouhodobých obligací“. Pan Krugman dobře ví, proč uvedené popisuje technickým jazykem IS-LM modelu. Ten totiž zdaleka nevyvolává tolik emocí jako popis masivního přesunu dluhu US vlády od soukromých subjektů na Fed.

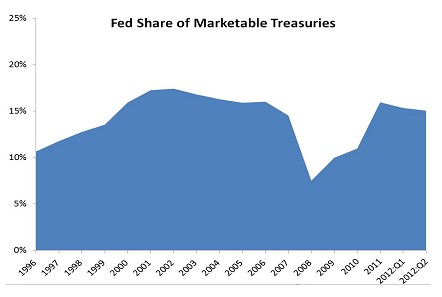

Abychom při posuzování této teze získali trochu perspektivy, podívejme se nejdříve na graf, který ukazuje, jaký podíl na celkovém obchodovaném objemu US vládních dluhopisů mají investice Fedu. V současné době lze o nějaké monetizaci, či financování americké vlády centrální bankou hovořit jen s notnou dávkou kreativity – podíl papírů držených Fedem na celku je cca 15 % a je menší než v roce 2000:

Popsanou Krugmanovu nezranitelnost Spojených států si tedy můžeme představit jako prudký růst modrého pole v grafu, který zajistí nízké sazby. Dolar by pak táhl dolů nějaký primární impulz ztráty důvěry a poté i snaha Fedu o fixaci sazeb – masivní růst jeho rozvahy. Jinak řečeno – náznak ztráty důvěry by okamžitě vyvolal ztrátu důvěry totální. Tedy další sebenaplňující se proroctví par excellence. Dokud je „zítra“ setrvačností stejné jako „včera“, vše jede zaběhnutým způsobem dál. Až je najednou vše jinak. Opět ale připomínám, že v Krugmanově verzi „jinak“ = „lépe“. Nechci se přidávat k dlouhé řadě chronických hledačů jeho chyb, jedna věc mi na celé úvaze přece jen hapruje:

Nyní jsou sazby na historických minimech, což ale můžeme interpretovat jako neschopnost Fedu oživit ekonomiku – tedy ne jako jeho zásluhu. Sazby jsou totiž nízko proto, že vládne nejistota a obavy z malého růstu a do určité míry i deflačních tlaků (což uznává sám nobelista). Úspěchem QE by bylo paradoxně to, kdyby se sazby ve vidině rychleji se oživující ekonomiky začaly zvedat. Naroubování této úvahy na tu Krugmanovu dává celé věci jiný rozměr. Že by nyní měl Fed na sazby minimální vliv (tj. rozhodující jsou investoři), v případě ztráty důvěry by ale Fed najednou hrál na dluhopisovém trhu rozhodující roli (investoři by byli vedlejší)?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.