Čtyři významné centrální banky (Bank of Japan, Fed, Bank of England a Swiss National Bank) v současné době silně nafukují své rozvahy s cílem dosáhnout ve svých ekonomikách únikové rychlosti. Jde o dosud nevyzkoušené kroky, se kterými se pojí velké riziko nezamýšlených důsledků. QE je kontroverzním, zároveň ale široce nepochopeným, nástrojem. Pro jeho pochopení jsou klíčové dva ukazatele. První z nich vypadá následovně:

k ? M/PY

Ono „k“ je poměrem širší nabídky peněz M k nominálnímu HDP. Tento koncept byl rozpracován Keynesem a dalšími ekonomy, kteří se ho pokoušeli pochopit ve 20. letech minulého století. Keynes tvrdil, že poptávka po penězích a tudíž i „k“ má svou preventivní složku a složku spekulativní. Tato proměnná podle něho není konstantní a dokonce se její hodnota ani nevrací k průměru, ale roste s tím, jak roste poptávka po bezpečných aktivech. Druhým důležitým konceptem je peněžní multiplikátor, který ukazuje, jak bankovní systém tvoří peníze:

x ? M/B

Multiplikátor se chová procyklicky, během útlumu banky radši drží rezervy a tvorba nových úvěrů stagnuje či klesá. Centrální banka má pod přímou kontrolou velikost své rozvahy (B), multiplikátor ale může ovlivnit jen nepřímo svou monetární politikou. Změnu nominálního produktu pak můžeme vnímat jako změnu poptávky po penězích, změnu multiplikátoru a růst rozvahy centrální banky:

%?NGDP ? %?P + %?Y ? %?B + %?x - %?k

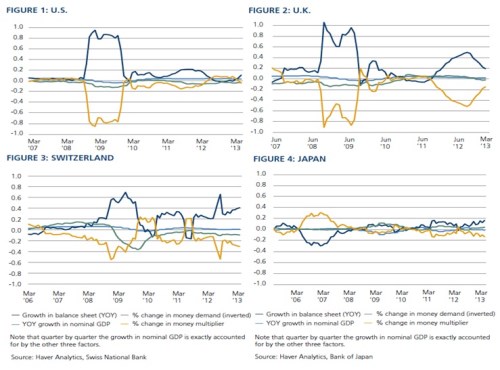

Tato rovnice neukazuje přímo to, jak se změna rozvahy centrální banky projeví na nominálním produktu. Můžeme ji ale použít pro interpretaci toho, jak se ekonomika chová a jaká je mezera mezi růstem rozvahy centrální banky a nominálním růstem ekonomiky. Jakákoliv interpretace QE pak musí být v souladu s popsaným vztahem mezi rozvahou centrální banky, peněžním multiplikátorem a poptávkou po penězích. Následující čtyři grafy ukazují, jak popsaný vztah vypadá v případě Fedu, BoE, BoJ a SNB. Zastánci QE tyto grafy vnímají tak, že centrální banky správně reagovaly na propad multiplikátoru a rostoucí touhu domácností hromadit bezpečná aktiva. A je jasné, že přestože byl růst rozvah centrálních bank obrovský, nebyl dost velký na to, aby se nominální produkt vrátil svým růstem na dříve dosahované hodnoty. Podle tohoto platí, že pokud by bylo QE příliš razantní, došlo by k prudkému růstu nominálního produktu. Ten ale nenastal.

V grafech je tmavě modře vyznačen růst rozvahy centrální banky, šedě změna poptávky po penězích (invertovaně), světle modře růst NHDP a žlutě vývoj peněžního multiplikátoru.

Odpůrci QE se dívají na tyto grafy jinak. QE podle nich není reakcí na kolaps multiplikátoru, ale do určité míry ho vyvolalo. Jinak řečeno, QE se samo o sobě podepsalo na nefunkčním přenosovém mechanismu. Rizikem pak není vyšší inflace, ale poškození zdraví finančního systému. Centrální banky by tak neměly čekat, až se multiplikátor vrátí na dřívější hodnoty, ale musí ukončit QE a poté se multiplikátory na tyto hodnoty vrátí. Oba tábory se shodnou na tom, že růst multiplikátoru by byl pozitivní a naznačoval by uzdravování finančního systému. Je také patrné, že poptávka po penězích vzrostla zejména kvůli preventivnímu hromadění hotovosti. V grafech vidíme, že mimořádně silný byl tento faktor zejména ve Švýcarsku. Opětovný pokles poptávky po penězích by sám o sobě znamenal menší růst rozvahy centrálních bank. Nesmíme ale zapomínat na to, že SNB i BoJ nyní chtějí dosáhnout vyšší inflace a další dvě banky by ji do určité míry tolerovaly.

Popsaný rámec umožňuje analyzovat QE a jeho vliv na ekonomiku. K uvedenému ale musíme přidat i externality a další náklady a přínosy, které z uvedeného patrné nejsou. V současné době ceny zlata a komodit nenaznačují, že bychom se měli obávat toho, že QE vyvolá globální inflaci. Ještě před dvěma roky ale tyto trhy hovořily jinak. To nám připomíná, že sentiment a inflační očekávání se mění. V závislosti na tom se zvyšuje i složitost úvah o tom, kdy ukončit QE.

(Zdroj: Richard Clarida, Pimco)