Během posledních deseti let došlo k prudkému růstu cen komodit, velké rozvíjející se ekonomiky výrazně zvýšily jejich spotřebu. Stalo se tak na základě velkých investic do infrastruktury, růstu příjmů, zvýšené mobility a změn ve stravování. Čas ukáže, zda se skutečně nacházíme uprostřed komoditního supercyklu, nebo ne. Každopádně bychom si ale měli položit otázku týkající se toho, které rozvíjející se ekonomiky jsou na pohyb cen komodit nejcitlivější.

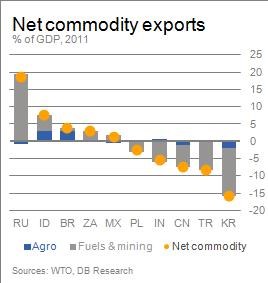

U platební bilance nalezneme největší citlivost v případě Ruska (negativní) a Koreje (pozitivní). Tyto dvě země by tedy byly případným poklesem cen komodit dotčeny nejvíce. Stejný obrázek se objeví v případě, kdy se zaměříme na podíl komodit na celkových exportech či exportech čistých. Po Rusku je na pokles cen komodit nejcitlivější Indonésie, Brazílie, Jihoafrická republika a Mexiko. Následující graf ukazuje čisté komoditní exporty (jako podíl na HDP) v roce 2011. Modře jsou zemědělské komodity, šedě ostatní, oranžově čistá bilance.

Čisté komoditní exporty Ruska dosahují téměř 20 % HDP. Na těchto vývozech jsou do značné míry závislé i Indonésie a Brazílie, jejich celkově menší otevřenost ale znamená, že citlivost na pokles cen komodit je u nich menší. Brazílie a Indonésie také ve srovnání s Ruskem dosáhly mnohem větší diverzifikace exportů. Například u Brazílie tvoří nyní exportní bázi železná ruda, sója, cukr, ropa a drůbež. I v tomto ohledu je Rusko nejzranitelnější. Z případného dalšího poklesu cen komodit by naopak těžili jejich dovozci. Nejvíce to platí o Koreji a Turecku, v menší míře o Číně, Indii a Polsku.

Při současných cenách ropy dosáhne Rusko v letech 2013 a 2014 přebytku běžného účtu. Pokud vyloučíme energie, dosahuje deficitu ve výši asi 15 % HDP. Jestliže předpokládáme, že poptávka po exportech je málo elastická, vyvolal by 20% pokles cen ropy propad deficitu běžného účtu asi na 3 % HDP. Rusko má ale devizové rezervy ve výši 500 miliard dolarů a tento deficit by tak financovalo bez větších problémů. Pokud by ceny ropy zůstávaly dlouhodobě v útlumu, vláda by se dostala do pozice, kdy by musela implementovat fiskální reformy. V Brazílii, Jihoafrické republice a Indonésii jsou na rozdíl od Ruska společnosti vlastnící přírodní zdroje většinou soukromé (i když vláda je často významným spoluvlastníkem). Vlády těchto zemí jsou tak cenami komodit ovlivněny spíše prostřednictvím výše daňových příjmů.

(Zdroj: Deutsche Bank)