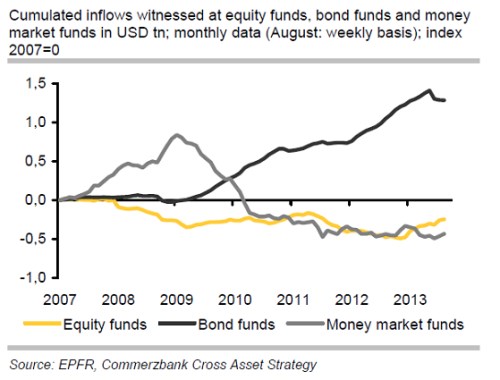

Už od konce minulého roku můžeme se zvýšenou frekvencí vnímat úvahy o rotaci investorů směrem od dluhopisů k akciím. Základ této úvahy je jednoduchý – sazby a výnosy dluhopisů porostou, jejich ceny budou klesat (skutečně se tak děje). Zároveň se bude zlepšovat ekonomický výhled, což bude prospívat akciím a ty se po několika letech růstu bez objemů budou těšit zvýšenému zájmu investorů. Onen několikaletý vývoj pěkně shrnuje následující graf. V něm jsou kumulativní toky peněz do akciových (žlutě), dluhopisových (černě) a peněžních fondů:

Všimněme si pozorně naší reakce na krizi a pokrizový vývoj (může se to ještě hodit): Nejdříve prudce roste příliv na peněžní trhy, o něco později začíná znatelně klesat zájem o akcie, ale až o dva roky později se začíná prudce zvedat zájem o dluhopisy. Ve stejnou dobu se naopak obrací postoj k peněžnímu trhu a fondům. Zájem o akcie trendově klesá až do počátku tohoto roku, zlom v zájmu o dluhopisy ale trvá ještě o něco déle. K určité rotaci tak od počátku tohoto roku skutečně dochází, je to ale spíše jen polorotace, protože o nějakém větším odlivu z dluhopisů (zatím) hovořit nelze.

Pohled na křivky v grafu bychom mohli zkratkovitě interpretovat tak, že pružina investiční poptávky, která by měla vystřelit akcie do nových výšin, je stále dosti stlačená. Má tudíž ještě velký silový potenciál. Vyvarujme se ale podobných zkratek. Pokud se na trhu obchoduje jedna akcie a jeden dluhopis a akcie je dost předražená, jakou relevanci má to, že dluhopis kvůli předpokládanému růstu sazeb ztrácí na atraktivitě? Jinak řečeno, primárně by nás měla zajímat valuace akcií a ne to, kolik investorů bude „vyhnáno“ z jiného trhu. A jaká ta valuace je?

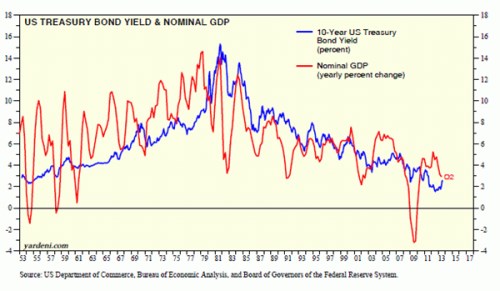

Americkým akciím se zde průběžně věnujeme, nedávno jsme vyhlásili korekci předchozí korekce. Trh nejdříve nedbal, pak ale poslechl. Valuace se tak podle mého nyní nachází na řekněme rozumné úrovni ospravedlňující rozumný růst cen (žádné dvojciferné sny, apod.). Obrázek doplníme o postupný přechod investorů od dluhopisů k akciím a máme před sebou téměř idylický obrázek nacházení nové „rovnováhy“ bez toho aby se někomu z rotace točila hlava tím, či oním směrem (tedy k nadměrnému optimismu, či naopak nesmyslným obavám z taperingu). V současné době je to asi maximum možného, což dokazuje i následující obrázek:

Modře je v něm výnos vládních dluhopisů. Červeně nominální růst americké ekonomiky, tedy jeden z těch důležitějších indikátorů pro akcie. Významný je pak vývoj rozdílu mezi těmito dvěma proměnnými a poslední data ukazují, že tento rozdíl se z vysoce stimulačního mustru dostává na normalizované úrovně (a to kvůli pohybu obou zainteresovaných proměnných). Tedy žádná krize, pouze normalizace, která ale limituje možný růst valuace.

Rotovat bychom ale samozřejmě nemuseli jen do akcií amerických. Těm rozvíjejícím se jsem se věnoval minule, nabízí se ale i akcie evropské. Šlo by o dvojí otočku směrem od dluhopisů k akciím a směrem od amerických akcií k těm evropským. O té druhé jsme se zde mohli dočíst v „Příští velká rotace z amerických akcií do evropských?“. Včetně toho, že podle SocGen by „na kontinent vzpamatovávající se z dlouhé hospodářské stagnace a dluhové krize, by mohlo připlynout 100 mld. USD investičních prostředků“.

O evropských akciích jako celku ale těžko hovořit – těžko míchat například řecký, německý a britský trh. Přesto si ale můžeme dovolit říci, že jejich osud je nadále spojen zejména s vývoje, dnes poměrně utlumené dluhové krize. Ta se už pravděpodobně nevrátí do nejhoršího stavu, v jakém jsme ji v posledních letech viděli, příčinou je ECB (a je to tak v pořádku). Na druhé misce vah stojí ovšem výhled dlouhodobějšího útlumu. Absence recese není zrovna dostatečným impulzem pro udržitelný býčí trh. Celkově ale můžeme umírněnou (!) rotaci „dluhopisy – americké akcie – evropské akcie“ vnímat jako zdravý jev, který eliminuje extrémy. A sebenaplňující se proroctví dokáže v pokrizovém světě divy v obou směrech – v tom negativním i pozitivním (jak je patrné na Spojených státech).

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.