Fed by dnes měl rozhodnout o omezení QE, potud bez diskuse. O tom, jak zareagují trhy, rozhodne meta 10 miliard dolarů. Uvedl to šéf Lloyd Blankfein. V čele Fed chce po Benu Bernankem vidět Janet Yellenovou a za klíčový byznys životního významu pro banku označil fyzické komodity. Stejně tak za klíčovou označil banku pro trh s nimi …

„Fed by dnes měl oznámit první ústup ze současné masivnosti odkupu dluhopisů (QE, nyní 85 mld. USD měsíčně), ale v rozsahu utahování by neměl jít tak daleko, kam až aktuálně sahá představivost investorů a finančních trhů. Pokud Fed přikročí k omezení měsíčního rozsahu QE o NE více jak 10 miliard dolarů, trh bude šťastný. Cokoli nad 10 miliard dolarů naopak bude důvodem ke zlobě a rozladění,“ vyslovil svou sázku na chování trhů krátce před rozhodnutím Fedu Blankfein. Její naplnění budete moci sledovat zanedlouho – rozhodnutí Fed padne ve 20:00 našeho času, komentáře Bena Bernankeho přijdou počínaje 20:30.

Blankfein uvedl, že omezení federálního deficitu (kvůli sequesteru) a růst daní byly pro „normalizaci“ akciového trhu mnohem významnějšími událostmi, než nynější debaty kolem omezení QE a kroku je připisována větší váha, než by být měla.

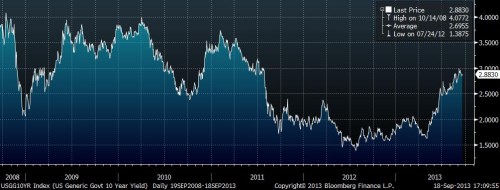

Dalších faktorem, který už nyní podle Blankfeina odebírá nestandardní podmínky z trhů, je růst úrokových sazeb. „Fakt, že úrokové sazby se pohybovaly kolem 1,5 procenta, byl klíčový pro podporu trhu. A stejně tak fakt, že jsme se posunuli o 140 až 150 bazických bodů výš, sám o sobě znamená podstatné utažení měnové politiky,“ řekl Blankfein.

Vývoj výnosu na americkém 10letém dluhu za posledních pět let:

Vyjádřil se také na adresu kandidátů nyní i dříve zmiňovaných do čela Fed. Uvedl, že všech si váží a považuje je za kvalitní. Přesto své přání učinil veřejným. „Pro Fed a důvěru trhů je důležitá kontinuita a kredibilita. Jsem fanouškem Larryho Summerse, toto ale bude zřetelněji naplněno s Janet Yellenovou,“ nechal se slyšet Blankfein.

Šéf uvedl, že jeho základní postoj k americké ekonomice je optimistický, ale že oživení není tak prudké, jak by být mělo (jak by bylo žádoucí). Za klíčovou oblast byznysu pro banku na straně jedné a klíčovou roli banky pro fungování trhu na straně druhé vyzvedl fyzické komodity. Reagoval tím na dřívější podněty amerických zákonodárců, zda by banky ze sektoru neměly být vytlačeny. Právě Fed dekádu zpět banky do tradingu fyzických komodit pustil a američtí zákonodárci nyní debatují, zda toto rozhodnutí opět nezvrátit.

„Role, kterou my hrajeme na trhu (komodit) je velmi, velmi významná pro klienty. Bez nás na trhu, jako významné a regulované společnosti, by jeho vyznění nebylo tak dobré, jak nyní pro uživatele je,“ uvedl neskromně Blankfein. Oblast komodit na druhé straně označil za jednoznačně jádrový byznys banky. Blankfein uvedl, že ze strany regulátorů nezaznamenal tlaky na to, aby divize obchodování s fyzickými komoditami z některého trhu odešla. Doplnil, že byla v jiné pozici, než některé komerční banky při jejich vstupu na trh. Ona už na komoditním trhu působila, než se stala holdingem a proto nepotřebovala zvláštní povolení regulátora. Sám Blankfein pracoval právě pro komoditní divizi, ze které vzešli například finanční ředitel Harvey M. Schwartz či prezident Gary D. Cohn. „Tento byznys je pro nás jádrový, strategický,“ uvedl CEO. Konkrétními výhledy pro komodity Blankfein šetřil. Uvedl ale, že od zlata očekává pokles ceny, neboť obchodovalo vysoko, mimo jiné z popudu fungování jako alternativy ke měnám.

Vývoj ceny zlata za poslední tři roky (USD/tr. unce):

Z přicházejí komentáře pravidelně, názory různých týmů se nezřídka střetnou. Slova šéfa nadměrně častá nejsou. Když vystoupil na konci června, označil ústup trhů pod tehdejšími slovy z Fedu za přehnanou reakci. Ode dna trhu dne 24. června index S&P 500 posílil o řádově 7 procent a DJIA o 5 procent.

V minulém týdnu hlavní stratég pro globální trhy Peter Oppenheimer uvedl, že akciový trh vstoupil do fáze růstu – delší a umírněnější fáze býčího trendu, ve které jsou trhy taženy více firemními zisky, než valuacemi.

V březnu roku 2012 CEO Blankfein uvedl, že výhled pro vydělání peněz na vývoji akcií relativně vůči dluhopisům je zřejmě nejlepší za celou generaci. Od té doby je DJIA výše o 17 % a S&P 500 je výše o 20 %.

(Zdroj: CNBC, Bloomberg, WSJ, Goldman Sachs)