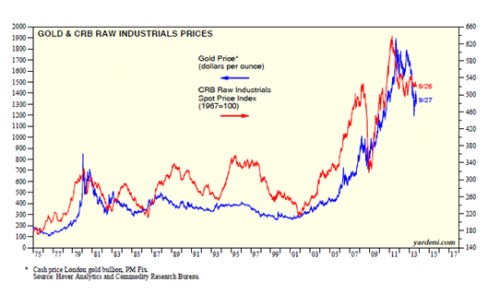

Staré tanečky už se netančí ani na komoditách, což je dobře. Na zlatu se sice někteří pokusili o vzkříšení výmarského rytmu, když Fed oznámil, že tapering zatím nebude. Davy se ale nepřidaly a vše rychle skončilo. Považuji to za další důkaz teorie, že za obratem na zlatu stojí zejména pochopení toho, že zdaleka ne vždy (a určitě ne v současnosti) platí rovnice „růst monetární báze = růst peněžní nabídky = růst cen“. A aby nedošlo k omylu – na zlatu prodělávám také, ale tvoří jen velmi malou část mého portfolia. Nijak dobře (z investičního hlediska) si stále nevedou ani ceny dalších komodit (CRB index):

Z grafu je patrné, že zlato a průmyslové komodity pojí určité pouto, vývoj jejich cen ale není dokonale propojen. Zlato by mělo více reagovat na reálné i pomyslné inflační hrozby, ostatní komodity zase na globální ekonomický cyklus (tyto dva tahouni cen mohou, ale nemusí být vždy úzce propojeni). Je to ale tak jednoznačné?

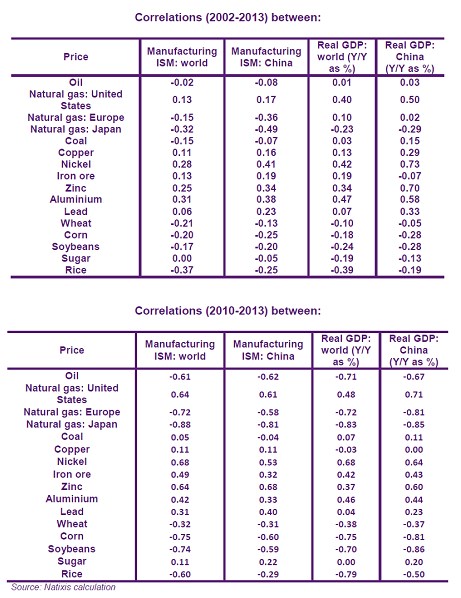

V prvním číselném sloupci následujících dvou tabulek je předstihový ukazatel vývoje světové ekonomiky, v druhém sloupci ISM pro Čínu. Ve třetím meziroční změna světového produktu, v posledním produktu čínského. V řádcích máme komodity – od ropy, přes zemní plyn, uhlí, měď, nikl, železnou rudu, zinek, hliník (spotové ceny na trhu v Humpolci), olovo, pšenici, kukuřici, soju, cukr až po rýži. Konkrétní čísla ukazují korelace mezi příslušnými proměnnými, v první tabulce mezi roky 2002 – 2013, v druhé pouze mezi roky 2010 – 2013.

Některé hodnoty tabulky budou poměrně překvapivé. Ropa má v delším období nulovou korelaci s globálním i čínským cyklem. V kratším období dokonce korelaci výrazně zápornou, což bychom mohli vysvětlit tím, že cyklus netahá ropu, ale ropa nabídkově cyklus. Mizerné jsou korelace i u uhlí a dokonce i u mědi – jejich ceny na cyklus neberou moc velký zřetel (či cyklus nevěnuje moc velkou pozornost jejich cenám). A to samé platí i o zemědělských komoditách, kde je to zároveň asi nejméně překvapivé. Mimochodem, před delší dobou jsem zde poukazoval na to, že poměrně známý předpovídač Dr. Copper je značně přeceňován a tabulka hovoří stejným jazykem.

U některých průmyslových kovů vidíme naopak poměrně vysoké pozitivní korelace jak s globálním, tak s čínským cyklem. Nikl, železná ruda, zinek, či hliník reagují zejména po roce 2010 poměrně citlivě.

Co si z uvedeného vzít? Pan Yardeni v komentáři k prvnímu grafu uvádí, že zlato funguje jako dobrý indikátor pohybu cen ostatních průmyslových komodit. Já tomu do budoucna příliš nevěřím, u zlata je mnohem silnější onen „výmarský“ faktor, i když ten samozřejmě ovlivňoval i ostatní komodity. U nich má ale větší váhu vývoj globální ekonomiky a někde dokonce jen Číny (tabulky). Korelace to ale zdaleka není vždy dokonalá, což bude z valné většiny dáno tím, že o cenách nerozhoduje jen poptávková strana, ale i strana nabídková. Nejpatrnější je to u zemědělských komodit, ale do značné míry i u ropy. Buďme tedy opatrní s paušálními projevy typu „globální ekonomika se zvedá, komodity půjdou nahoru“. Komoditní tanečky jsou přece jen trochu složitější.

Sám komodity sleduji už delší dobu bez nutkání nákupu (ale také bez nutkání otevírání krátkých pozic). Výjimkou je jen topenářský hedging ve formě plantáže japonských topolů (v současné době s vedlejším důsledkem ve formě poklesu náklonnosti k lesní zvěři). Trh s komoditami se podle mne bude ještě nějakou dobu hledat. V „Komoditní supercyklus za vrcholem, megacyklus v plenkách“ jsem rozebíral vyloženě dlouhodobý pohled na jejich ceny. Podle něj se zdá, že vrcholí supercyklus a na řadě je odpovídající korekce/stagnace. Megacyklus je ale jednoznačně ve vzestupné fázi. Omezená zásoba je ale omezená zásoba a převratná řešení jsou zatím stále ve fázi sci-fi.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.