Podle MMF není výhled komoditních trhů v následujících dvou letech nijak povzbudivý. Tedy z pohledu investorů, o spotřebitelích platí spíše opak (více v Čínodity 2014/2015). Projektování cen komodit je přitom na samém vrcholu pokusů o věštění z křišťálové koule a vyžaduje určitou dávku odvahy (či hroší kůže). Pokud je ale MMF odvážný, Světová banka ho hravě strčí do kapsy. Ta totiž před několika týdny přišla se skutečně dlouhodobými projekcemi cen komodit – vypracovala je až do roku 2025.

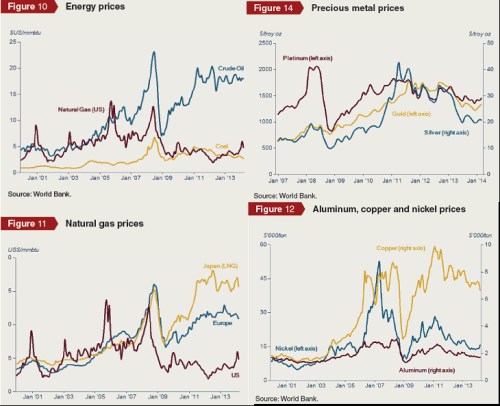

Na rozcvičení se podívejme na to, odkud se na onu cestu do budoucnosti vydáváme. Z energií se po prasknutí bubliny let 2007/08 cenově vzpamatovala jen ropa. To aby se po roce 2011 její cena relativně stabilizovala na úrovních, které jsou v podstatě kompromisem mezi vyššími náklady těžby a úrovní cen už znatelněji poškozující světovou ekonomiku. „Šokový“ je příběh cen zemního plynu (třetí graf) a to proto, že zatímco v USA vyvolává břidlicová revoluce pozitivní šok nabídkový, ceny v Evropě a zejména v Japonsku aspirují spíše na vyvolání opačného efektu. Uvidíme, jak ony nůžky patrné ve třetím grafu dlouhodobě ovlivní současné ruské úlety.

Druhý graf ukazuje ceny vzácných kovů. Vzácnost se u nich projevuje hlavně tím, že minimálně do roku 2012 jen vzácně vykazují racionální chování. Namísto toho byla tato skupina tažena pseudomonetárními teoriemi a podle toho to také dopadlo (věnuji se tomu zde častěji, takže si nyní dovolím nerozvádět – princip byl popsán i v oněch čínoditách). Poslední graf je o průmyslových kovech, tedy čínoditách nejtypičtějších. Tolik uznávaný Dr. Copper v posledních letech jasně ukazuje, že pokud něco predikuje, tak se to týká Číny a ne globální ekonomiky, či dokonce USA.

A nyní se už podívejme na to, jak vidí vývoj na komoditních trzích SB. Následující tabulka shrnuje její projekce v US dolarech. Asi nejzajímavější je to, že cena ropy by měla postupně klesat. Základem fundamentálních předpokladů je u ropy 1,5 % roční růst poptávky, přicházející výhradně mimo země OECD. Nabídka ale bude držet tempo a to díky těžbě mimo země OPEC. Ještě větší pokles se týká ceny zemního plynu v Evropě a LNG v Japonsku. Američané by naopak za plyn měli platit stále více – ony cenové nůžky by se tedy měly uzavírat.

Hliník by měl v Humpolci i jinde postupně zdražovat, „nabízená“ 16 % celková návratnost do roku 2025 ale asi nebude velkým lákadlem. Stále je to ale lepší než u mědi, jejíž cena by měla klesat. A jsme opět u komodit mezi investory navýsost populárních. Světová banka se evidentně neřadí k těm, kteří vždy a všude varují před inflací a doporučují proto nákup všeho, co se třpytí. Zlato se podle ní bude v roce 2025 obchodovat jen za 1.100 USD a růstu si neužije ani stříbro a platina. Podle SB zde navíc převažují „downside“ rizika, tedy rizika většího poklesu ceny. Vedle očekávaného zklidnění globální ekonomiky (a evidentního nesouhlasu s hypersuperinflačními fóbiemi) SB zmiňuje pokračující restrikce na dovoz zlata do Indie (odrážející boj s jejím deficitem běžného účtu). K tomu se přidává zajímavý efekt vyvolaný snahou čínské vlády o regulaci jejího stínového bankovního systému, kde se zlato prý užívá jako kolaterál.

Z hlediska spotřebitele a určité dávky skromnosti tak můžeme říci, že SB vykreslila komoditní ráj. Tedy žádné komoditní bubliny, prudce rostoucí ceny, nedostatek, boj o energie, apod. Čtenář – investor pak možná může být zklamán tím, že se tu opakovaně věnuji komoditám „pouze“ proto, abych ukazoval jejich nevalný výhled. I neinvestování je ale investičním rozhodnutím. A musím poznamenat ještě jednu věc. Objevují se situace, kdy (příliš) silný konsenzus ukazuje na to, že je to konsenzus mylný. Jako příklad mě nyní napadá to, v jaké „konsenzuální“ nemilosti bylo před několika málo lety euro a ono i přesto ne a ne silně oslabit, spíše naopak (o rozpadu nemluvě). U komodit se zdá, že konsenzus je nyní téměř negativním monolitem (o tom, že MMF, či SB nebudou asi razantními kontrariány nemusíme dlouze přemýšlet). Klíč je tedy možná v tom rozlišit, co je pouhý cyklus, co je supercyklus a co je móda spojená s příliš zjednodušeným monetárně/armagedonským viděním světa.