Patřím mezi ty, kteří se domnívají, že Fed by měl začít utahovat až ve chvíli, kdy mzdy porostou minimálně takovým tempem jako před krizí. Proti takovému názoru stojí tvrzení, že mzdy představují zpožděný indikátor a pokud bude Fed čekat na jejich vývoj, bude reagovat s velkým zpožděním. Podle mého mínění je ale mnohem větší hrozbou propad do japonské pasti nízké či negativní inflace než návrat stagflace ve stylu 70. let. Příliš rychlé utažení tedy představuje větší riziko.

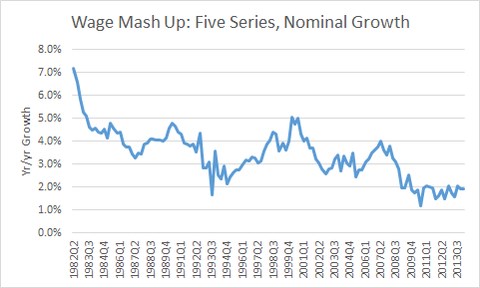

Hlavně si však musíme uvědomit, že v tuto chvíli žádné mzdové tlaky neexistují. Nesmíme si totiž pro naše argumenty vybírat pokaždé to měřítko, které zrovna roste. Jared Bernstein vystihuje celkový trend pohybu mezd tím, že používá index složený z více datových řad. A tento trend vypadá následovně:

Neexistuje tedy ani náznak mzdových tlaků a tudíž ani náznak toho, že se uzavírá mezera mezi skutečným produktem a potenciálem. Žádám proto Fed, aby se ohledně zvyšování sazeb držel zpátky.

Z některých komentářů usuzuji, že hodně lidí si není vědomo toho, jak je to s německým exportním zázrakem. Klíčovým bodem je zde to, že německá práce je velmi drahá, a platí to i ve srovnání se Spojenými státy. Dokazuje to následující porovnání hodinových nákladů práce ve výrobním sektoru v amerických dolarech z roku 2012. Na vrcholu žebříčku se nachází Norsko s 63,36 dolary, Německo figuruje na sedmém místě s 45,79 dolary. Daleko za ním jsou země jako Spojené státy, Kanada, Japonsko či Velká Británie s Itálií.

Německá práce je drahá už celá desetiletí. I tak je ale Německo velmi úspěšným exportérem. Není tomu tak kvůli levné práci a není tomu tak kvůli tomu, že by se snažilo vyrábět poslední módní technologické výstřelky. Tato země si totiž soustavně udržuje svou pověst výrobce vysoce kvalitního zboží. Pokud se Německo zdá s ohledem na své náklady vysoce konkurenceschopné, se Spojenými státy je to opačně. Produktivita se zde nachází vysoko, ale exporty se zdají slabé. Kdysi jsem se domníval, že je to naší kulturní izolovaností. Tedy naší neschopností vcítit se do toho, co jiné země potřebují. Je to ale stále relevantní pohled?

Výnosy španělských vládních dluhopisů jsou nyní na podobné úrovni jako výnosy těch amerických. To přináší dvě zprávy. První z nich je dobrá a říká, že investoři se už nebojí, že v dohledné době dojde k rozpadu eurozóny. Špatná zpráva ovšem je, že zároveň nečekají, že v dohledné době dojde k rychlejšímu oživení její ekonomiky. Najdou se lidé, kteří tvrdí, že eurozóna se vrátila k růstu a krize tudíž skončila. Podle mého názoru bychom ale neměli zapomínat na to, že japonská dlouhodobá stagnace se většinou skládala z period pozitivního růstu. Ve skutečnosti dokonce japonská ekonomika rostla většinou rychleji než nyní Evropa. Jestliže se mě tedy lidé ptají, zda je možné, že Evropa spadne do ztracené dekády, jako se to stalo Japonsku, říkám jim následující: Skutečnou otázkou je, zda se jí podaří se ztracené dekádě vyhnout. V současné situaci je těžké představit si silnější oživení a ne stagnaci.

Zdroj: Blog Paula Krugmana