Oddejme se na chvíli snění: Jak by se změnila vaše spotřeba, kdyby se vaše příjmy zdvojnásobily? Nemám na mysli jednorázovou oslavu někde v Karibiku, ale systematickou změnu nákupů a spotřeby – čeho by jste kupovali více, čeho méně, co kvalitnějšího? Kolegové z Goldman Sachs si už před nějakým časem udělali tu práci a vytvořili jakousi spotřebitelskou křivku současnosti a budoucnosti. Ta ukazuje, jak se s rostoucími příjmy mění centrum naší spotřeby.

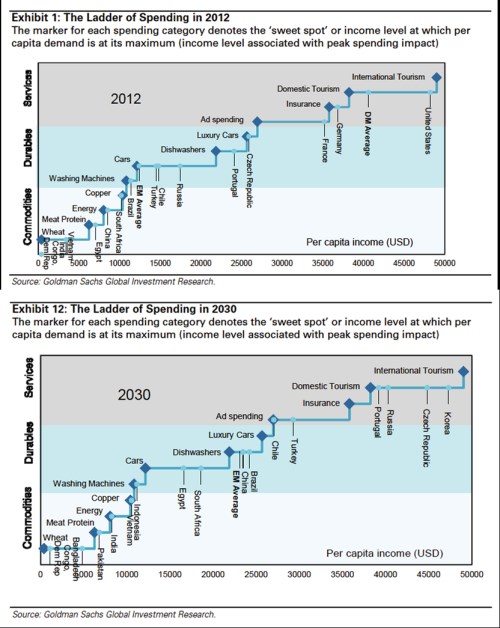

Situace byla podle GS v roce 2012 taková, že země s příjmy na hlavu pod 10 000 dolary s ve změně spotřeby zaměřovaly zejména na zlepšení stravování (např. přesun k masu) a lepší „energetický“ životní standard. Nad touto hranicí už se pozornost spotřebitele přesouvá k vybavení domácnosti a automobilům (Rusko, Turecko, Chile, apod.). Nad 20 000, či 25 000 dolary příjmů už nás zajímají méně zbytné spotřebiče (pračky máme, potřebujeme myčky) a luxusnější auta (v této fázi bychom měli být například my, či Portugalsko). S dalším růstem příjmů už se přesouváme spíše ke službám, příkladem jsou různé produkty pojišťoven, či cestování – u těch nejbohatších zejména to v zahraniční.

V druhém obrázku je projekce pro rok 2030. Podle ní si tou dobou budeme my v ČR spolu s Korejci, Rusy, či třeba Portugalci užívat nejvyšších vrcholů tohoto spotřebitelského žebříčku. Čína a Brazílie na tom budou v roce 2030 podobně jako nyní my. Země jako Kongo si podle GS spotřebitelsky moc nepomohou.

Úvaha i obrázky jsou hezké, ale mají jednu velkou vadu, či přesněji řečeno nedodělanost. EU a USA dnes generují téměř 40 % světového produktu. Podíl všech vyspělých ekonomik bude pravděpodobně viditelně klesat, ale v roce 2030 bude ve světové ekonomice stále rozhodující silou. A tato síla bude muset spotřebitelsky řádit na něčem, co se nám do grafu 2030 končícím 50 000 dolary příjmů nevešlo. Ono není divu – přijít na to, jak bychom mohli svou spotřebu ještě nakopnout, není tak jednoduché – snažil jsem se to nepřímo dokumentovat v úvodu položenou otázkou.

Můj odhad je takový, že bude dál pokračovat klíčový trend, který je patrný z obrázků. Tedy trend směrem od tvrdého (železo, potraviny, auta) směrem k měkkému (služby, cestování). Demografický vývoj implikuje, že tu bude mnohem více zdravotní péče v širokém slova smyslu. Nedivil bych se, kdyby se výrazně zvedl podíl toho, čemu se dnes trochu paradoxně (z hlediska historie) říkáme alternativní medicína – typickým příkladem je akupunktura, či byliny. Poroste také cena volného času a bude se stále více smazávat hranice mezi našimi aktivitami, které vstupují do „produktu“ a které tam nevstupují. Tématickým příkladem jsou ekonomické blogy, poskytování informací a rad zadarmo, apod. Jde o takovou stínovou ekonomiku 2.0.

Měknout bude i doposud tvrdé. Současným příkladem jsou produkty firem jako Apple, či Under Armour. Stále větší část jejich přidané hodnoty tvoří výjimečnost, či zdání výjimečnosti. V podstatě ten samý argument říká, že stále větší váhu bude mít v našem spotřebním koši luxus. Ale zde narážíme na citlivou marketingovou otázku – luxus pro masy je protimluvem. Dokonalý metrospotřebitel budoucnosti pak bude jistě muset mít svého osobního stylistu, protože jakákoliv chyba na straně jeho, či její imidž bude trestána opovržením. A o to se bude hrát stále více – kdo si správně nastaveným a vystaveným konzumem vydobude uznání a kdo ne. Tuto hru pak lze skutečně hrát do nekonečna a takto pojaté „potřeby“ jsou skutečně neomezené. Ekonomika a neustálý růst jsou zachráněny.

Pokud vám naznačený scénář připadá absurdní, pak vězte, že křivku v grafech půjde směrem na severovýchod natahovat skutečně jen vymýšlením dalších a dalších pseudopotřeb. Je absurdní z toho vinit kapitalismus, či dokonce demokracii. Ty jsou jen vozítkem, které nás (na rozdíl od jiných systémů poměrně efektivně) doveze tam, kam ho nasměrujeme. To řidič se musí vypořádat s nesnesitelnou lehkostí konzumu. Co se stane, pokud tak neučiní?

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.