Čtenáře, kteří se ovlivněni nadpisem těší na nějaké dílo ve stylu „prolhaní politici, charakterní zbytek společnosti“ musím hned ze začátku zarazit. Půjde o zamyšlení čistě ekonomické. Není žádné tajemství, že oficiálním „cílem Rady guvernérů ECB je udržení inflace ve střednědobém horizontu pod 2 %, ale blízko této úrovně“. Praxe vypadá spíše tak, že cokoliv pod 2 % je přijatelné, pokud se do problémů nedostává Německo. Číslo nad 2 % je pak skutečně nemyslitelné. Také není žádným tajemstvím, že Fed je mnohem aktivnější než ECB a to i poté, co se ECB ve světle hrozby další recese poněkud rozhýbala.

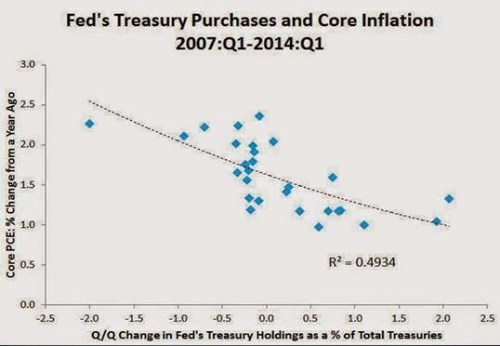

Trochu překvapivé tak může být tvrzení, že ani u Fedu není inflační cíl ani zdaleka symetrický. Řečeno jednoduše, jeho podstřelení je mnohem přijatelnější než jeho přestřelení. Ukazuje to třeba ekonom David Beckworth jednoduchým obrázkem na jehož ose x je čtvrtletní změna nákupů aktiv ze strany Fedu a na ose y výše inflace. Pokud mám za inflační cíl 2 %, moje nákupy by se měly zintenzivnit při poklesu inflace pod tuto hranici a naopak klesnout na intenzitě (či jít do záporu) při překročení této hranice. A změna této intenzity by měla být oběma směry symetrická. Což ale v uvedeném obrázku ani zdaleka nevidíme.

Místo proložené křivky bych body vnímal dokonce tak, že pokud se inflace dostane mírně nad 2 %, nákupy prudce klesají. Tedy „nad 2 % ani náhodou“. Růst nákupů ale nabírá na intenzitě až s inflací blížící se 1 %. I Fed tedy slibuje 2 %, svým chováním ale ukazuje, že spokojen je spíše s rozmezím 1 – 2 %.

Zdroj: D.Beckworth

Z nějakého důvodu máme hluboko pod kůží strach z vysoké inflace. Právem, protože ta dovede zruinovat celou ekonomiku a jen velmi těžce se jí zbavuje. To samé ale platí o deflaci a s ní spojené ekonomické depresi. Tato hrozba se nám ale pod kůži tolik nevryla, i když z hlediska historie se to těžko vysvětluje. Nejpravděpodobnější se mi zdá následující velice primitivní vysvětlení:

Celou věc posuzujeme z našeho osobního „mikro“ pohledu. Pokud něco zdražuje, je to pro nás vždy špatně, pokud něco zlevňuje, je to dobře. Nezajímá nás, jak se vyvíjí nominální a reálné mzdy, že celá ekonomika není jako domácnost, atd. Vzorec je jasný – dolů je dobře, nahoru špatně. Z tohoto pohledu je tedy možné a snad i pravděpodobné, že laické hodnocení popsaného postoje ECB a Fedu bude pozitivní – radši být s tou inflací opatrnější a přestřelit dolů. Jenže tak to není a platí to zejména v situaci, kdy v podstatě celý svět trpí chronickým (tj. ne pouze cyklickým) nedostatkem poptávky.

Graf vlastně naznačuje, že se snažíme bojovat ve válce, která už dávno skončila, a tím možná prohráváme v té, která je v běhu. Svět sebenaplňujících se proroctví, ve kterém žijeme, je v podstatě jednoduchý. Pokud v něm centrální banka kredibilně řekne, že eliminuje deflaci, tak jí eliminuje jen tímto prohlášením. Jak to ale udělat, když základní prohlášení centrálních bank – jejich inflační cíle, jsou soustavně nedodržovány. Někdo může tvrdit, že příčina a důsledek jsou opačné – cíle nemohou dosáhnout a proto ho nedosahují. Tak tomu ale objektivně není – je to jen o míře toho, co jsme ochotni použít (vím, že to vyžaduje větší vysvětlení, ale více o tom někdy příště).

Je paradoxem, že se už dlouhá desetiletí bojíme toho, že centrální banky ztratí svou těžce nabytou důvěryhodnost tím, že podlehnou inflačnímu vábení, či těm, kteří tomuto vábení podlehli (vlády). Našlápnuto k této ztrátě kredibility máme, ale z úplně opačného směru. Moje období určitého monetárního jestřábizmu skončilo ve chvíli, kdy výrazně ochladl trh komodit. Ač je to v podstatě ignorováno, právě tento zlom byl podle mne jednou z nejvýznamnějších monetární událostí posledních let, či desetiletí. Pokud by masivní monetární uvolnění zvedalo ceny komodit výš a výš, podkopalo by evidentním a fundamentálním způsobem sebe samo. Nestalo se a pravděpodobně ani nestane. Některé trhy mohou být nyní našponované, ale jde o řádově jinou věc než tu s komoditami. Otázky, proč centrální banky neplní své cíle, jsou tak plně namístě.