Srpnové výsledky německého průmyslu byly extrémně slabé. Německá oficiální pozice vůči ekonomické politice v eurozóně je taková, že oživení postupuje uspokojivým způsobem, a to jak v Německu, tak v celé eurozóně. Poslední slabá data týkající se HDP a inflace by pak znamenala pouze přechodný jev. V tuto chvíli neexistují signály, že by vláda Merkelové chtěla tuto pozici měnit, včetně receptu na to, jak dosáhnout úspěchu celé měnové unie: Její členské země by se měly držet svých fiskálních cílů a měly by urychlit strukturální reformy. Pak ponese své ovoce i stimulační politika ECB.

Berlín doposud nenaslouchal volání po fiskálním uvolnění, které se ozývalo ze strany MMF, ECB i jiných členských zemí. To by se ale mohlo změnit v případě, že začne slábnout i německá ekonomika. Jak pravděpodobný ale takový vývoj je? Jednoznačně dochází ke slábnutí výrobního sektoru, služby a trh práce ale zatím horší situaci v celé ekonomice neindikují. Vývoj v průmyslu se těžko odhaduje, protože tu hrají roli výjimečné sezónní vlivy, které ale v číslech odraženy nebyly. Svou roli ovšem hrají i sankce vůči Rusku. A ekonomická aktivita klesá rovněž u hlavních obchodních partnerů Německa, kterými jsou Francie, Itálie, Čína a Brazílie. Německo je třetím největším exportérem na světě a popsaný vývoj se u něj musí nutně projevit.

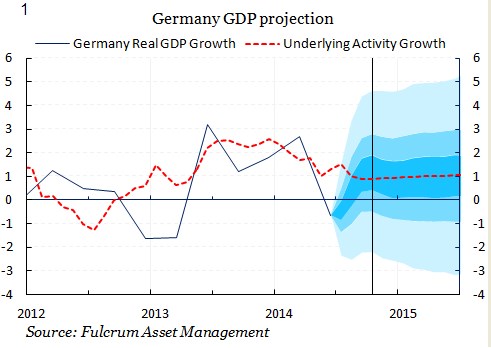

Dobrou zprávou je, že si domácí poptávka vede relativně dobře. V Německu se doposud neobjevily známky zhoršující se situace na trhu práce a průzkumy aktivity v sektoru služeb ukazují stabilní výsledky na poměrně vysokých úrovních. Signály jsou tedy smíšené a naše odhady růstu ukazují, že jeho tempo se snížilo z 2,6 % na konci roku 2013 na současných 0,9 %. Německo tedy již nefunguje jako lokomotiva celé Evropy, růst se ale do záporu nepropadl.

Německá ekonomika prochází bezesporu znatelným zpomalením, které se týká zejména průmyslu. Pravděpodobnost bolestivé recese v následujících 12 měsících je ale nyní jen malá. Současný vývoj tak pravděpodobně nebude německé vládě motivací k tomu, aby přehodnotila svůj pohled na ekonomickou strategii celé eurozóny. ECB je na to vše stále sama.

Zdroj: Blog investora Gavyna Daviese