Je to pozoruhodné. Když se ukázalo, jak velké problémy vyvolala hypotéční bublina v USA, byly z ní viněny zejména banky a další finanční instituce. Tedy ta strana zápůjčního trhu, které peníze poskytuje, která je umísťuje na trhu. Když se ukázalo, jak problematický je stav zemí na periferii eurozóny a jak velké škody páchají jejich dluhy, vina byla připisována jim. Tedy té straně zápůjčního trhu, která si peníze bere. Jak je možné, že jednou je kolaps vyvolán nezodpovědností strany A a podruhé zase strany B? Možné to není, jen se na věc díváme selektivně a nesystematicky. Systematický pohled říká, že dluhy tvoří a tudíž jsou za ně odpovědni věřitelé i dlužníci. Tedy ti, kteří chtějí spořit, i ti, kteří chtějí utrácet, či investovat více, než jim dovolí jejich příjmy. Jedni tvoří druhé a naopak.

Na popsaný princip bychom nyní podle mne neměli zapomínat zejména ohledně situace v eurozóně. K tomu je někdy dobré přidat trochu detailnější pohled na úrovni jednotlivých zemí. Příběh dluhové krize se totiž odvíjel na jemnějších rovinách typu německé banky – španělské banky, německé banky – řecká vláda, aby se pak z části transformoval do toků mezi daňovými poplatníky – bankami, či daňovými poplatníky – vládou. Základ ale zůstává a tvoří jej vztah Německo – periferie. Vztah tvořily od počátku obě strany a obě se musí podílet na jeho urovnání. Dlužník musí splácet a věřitel si musí nechat splácet. Což na úrovni států a zemí znamená, že dlužník musí mít poptávku a věřitel musí poptávku nabízet.

Německo zatím moc poptávky nenabízí, je naopak dál exportní lokomotivou a poptávku si naopak stahuje k sobě. Tím si zajišťuje vysokou zaměstnanost. Ale možná si není plně vědomo toho, že tím také významně přispívá k tomu, že ze svých půjček možná dělá nenávratné dotace. Má teze je taková, že to dotace do značné skutečně byly a s výše popsanou logikou jsou dílem obou stran. Ve výsledku tak celý problém vyřeší jen uznání tohoto „faktu“, tedy restrukturalizace dluhů. Lépe je ale požívat slovo „odpuštění“. Protože z něj je jasné, jak musí takový proces proběhnout, aby vše skončilo tak, jak má. Nemám na mysli technikálie, ale prosté uznání faktu, že Němci ve své snaze spořit cpali peníze i tam, kam nepatřili. A na druhé straně skutečná prosba o odpuštění dluhů a ne strategické hry. Z čehož je asi, jasné jak daleko takovému rozuzlení jsme.

Němci spořit musí. Nebo ne?

Klíčovou otázkou celého tématu je, proč Německo stále tak úporně spoří a celý problém tím možná spíše zvětšuje. Můžeme se rozpovídat o historicko – psychologických motivech. Najdeme ale jeden evidentní, do očí bijící, ale přesto poměrně málo diskutovaný fakt: Německo rychle stárne. To znamená, že se buď intuitivně, či plánovaně snaží o hromadění aktiv, které by mohlo využít v budoucnu, kdy už nebude tolik lidí v produktivním věku. Jinak řečeno, Německo má hodně racionální základ svého ekonomického modelu. Z hlediska nerovnováh v eurozóně je to ale špatná zpráva, protože zvyšuje pravděpodobnost toho, že tato země bude dál tlačit své úspory ven. Což při její konkurenceschopnosti a pevném kurzu k dalším zemím měnové unie znamená, že k žádným velkým posunům jen tak nedojde. Takové Španělsko třeba dosahuje hrdinských úspěchů, ale ne celé situaci to moc nemění.

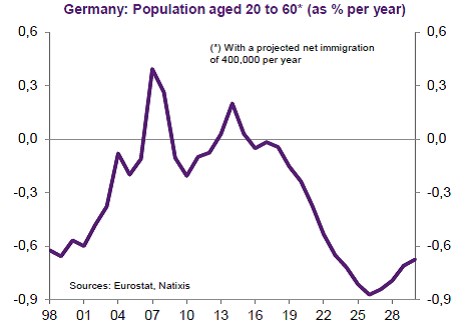

Vše je tedy skoro beznadějné? Ne, k velkému finále dnešní úvahy se teprve dostávám. Zajistí ho tedy vlastně spíše Natixis, který si dal tu práci, že namodeloval vývoj německé populace v produktivní věku s předpokladem, že imigrace v této zemi dosáhne 400 000 lidí za rok:

Pointa je tedy jednoduchá. Zmíněná míra imigrace, která je standardem let 2013 a 2014, by poměrně znatelně obracela demografický vývoj v Německu (nejhůře by bylo v roce 26). V logice výše uvedeného by tak eliminovala „racionální“ část touhy po vysokých úsporách a neochotu po větším sdílení poptávkového břemena ve světové ekonomice. Němci by tak díky přistěhovalcům mohli více spolupracovat při „nápravě“ dluhového problému v eurozóně, protože se nemusí obávat toho, že v důchodu se už nebudou mít tak dobře. Nebudou je živit jejich úspory, ale imigranti. Mimochodem, už nyní je tato země druhou největší destinací pro přistěhovalce na světě.

Nejsem sice odborník na imigraci, ale zdá se mi, že celé to přece jen má jeden malý háček: V oblasti imigrace si tady v Evropě vedeme snad ještě hůře, než v oblasti nápravy ekonomických přešlapů. Německo má ale i na to potenciální eso v rukávu - vítá nově příchozí svou Willkommenskultur. Jen čas ukáže, zda v této oblasti dovede být v Evropě výjimečné stejně, jako na poli ekonomickém. A pokud by většina imigrantů přicházela z periferie, vše by nakonec skončilo alespoň částečným happy endem. Vylidňující se periferie by tím své dluhy nakonec skutečně splatila a to stylem „nastěhuj se ke svému věřiteli“.