Dolar byl po celé desetiletí slabý, před časem ale jeho kurz otočil. K jeho prudkému posílení došlo zejména v prvních třech měsících letošního roku. Někteří analytici tak začali hovořit o tom, že tato dolarová rally se blíží ke svému konci. My takový názor ale nesdílíme. Je sice pravděpodobné, že přes měnové trhy budou přecházet vlny vyšší volatility, celkově by ale dolar měl zůstat silný. Hovoří pro to tři hlavní důvody.

Prvním z nich je rozdílné tempo růstu v jednotlivých částech globální ekonomiky a různé monetární trendy. Poslední ekonomická data vyvolala určité obavy ze slábnutí oživení, ke kterému docházelo v americké ekonomice. My se ale i přesto domníváme, že americká ekonomika bude v čele vyspělých zemí, naopak eurozóna a Japonsko budou stále daleko od udržitelného růstu.

Fed dal také jasně najevo, že v letošním roce hodlá začít utahovat svou politiku. První zvýšení sazeb by mohlo přijít už v červnu, i když horší data z trhu práce a jiných částí ekonomiky nyní znamenají, že pravděpodobnější je zvyšování sazeb v září. Ostatní centrální banky sledují úplně jinou strategii. Od prosince přikročilo 27 centrálních bank ze všech koutů světa k uvolnění monetárních podmínek a snížily sazby k nule, či dokonce pod ni. Centrální banky navíc často používají enormní objemy nákupů aktiv.

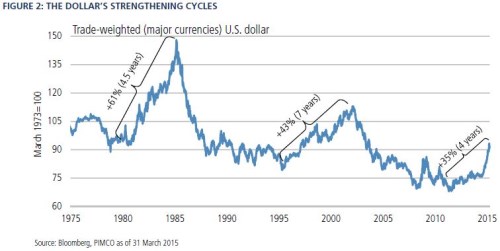

Druhým faktorem podporujícím teorii silného dolaru je prostá historická zkušenost. Jak ukazuje graf, dolarová rally začala na dlouhodobých minimech. Její síla je sice obdivuhodná, ale s ohledem na počáteční bod může mít před sebou ještě stále velký prostor. Historie také ukazuje, že když dolar začne posilovat, obvykle se jedná o několikaletý trend. Předchozí cykly posilování trvaly řadu let, i když nebyly hladké. Mezi lety 1980–1985 posílil dolar o více než 60 %, mezi lety 1995–2002 o více než 40 %.

Poslední důvod souvisí s tím, jakou má dolar pozici ve světové ekonomice. Centrální banky patří mezi nejvýznamnější hráče na měnových trzích a současná monetární politika Fedu a jiných centrálních bank, která byla zmíněna výše, má dopad i na to, jaké měny centrální banky na trzích nakupují. Nyní tak preferují dolar před eurem i japonským jenem. MMF na konci minulého roku uváděl, že 62,9 % rezerv centrálních bank je drženo v dolarech, což je nejvyšší poměr od roku 2009. Pouze 22,2 % rezerv bylo drženo v eurech, a to je zase nejnižší poměr za posledních deset let. Samozřejmě, že k těmto změnám přispěl i samotný pohyb kurzu. Ale centrální banky na změnu vah jednotlivých měn v rezervách nijak aktivně nereagují. My očekáváme, že tomu tak bude i nadále a centrální banky nechají podíl eur klesat a podíl dolaru růst.

Co výše uvedené znamená pro investory? Dolar bude pravděpodobně dále posilovat. Tempo a míra posílení budou záviset na prvním kroku Fedu směrem k utaženější politice. Současný ekonomický fundament, rozdílná monetární politika, historické zkušenosti a pozice dolaru v globální ekonomice nás ale každopádně vedou k tomu, že stále preferujeme dolar před eurem a jenem. A všichni investoři, kteří nakupují akcie a dluhopisy na globálních trzích, by měli očekávané pohyby na měnových trzích pečlivě zvažovat.

Zdroj: Pimco