Minulý týden musel Fed přiznat, že omylem zveřejnil předpovědi vytvořené pro červnové zasedání FOMC. Tyto projekce jsou obyčejně utajovány a zveřejňují se až s pětiletým zpožděním. Jde o hrubou chybu, která přichází v době, kdy je Fed obviňován Kongresem ze zneužívání informací. Není známo, že by tato chyba byla spojena s takovým zneužitím, ale je jasné, že Fed zveřejnil mnohem více informací, než by si přál.

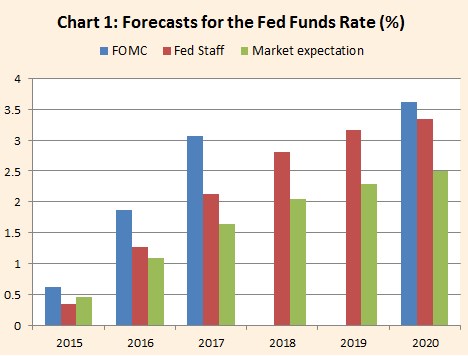

Z ekonomického hlediska je významné, že ony projekce počítají s mnohem nižšími rovnovážnými sazbami, než bylo v minulosti běžné. To znamená, že i monetární utahování by mělo být mnohem pomalejší, a to zejména v období do roku 2017. V prvním grafu je vyznačen vývoj sazeb, jak jej očekávají samotní členové FOMC (modře) a jak jej očekává ekonomický tým z Fedu (jde o zmíněné projekce, vyznačeny jsou červeně). Očekávání trhu jsou vyznačena zeleně:

Všechny scénáře počítají s tím, že v následujících letech dojde k normalizaci sazeb, nejvíce jestřábí pohled mají ti, kteří budou sazby skutečně nastavovat. Trhy ale už dlouho o předpovědích členů FOMC pochybují. Zatímco tyto projekce hovoří o tom, že v roce 2017 budou sazby na 3,1 %, očekávání trhu jsou nastavena na 1,6 %. Pokud by se trhy měly začít přiklánět k názoru FOMC, na dluhopisových trzích by došlo k velkým výprodejům. To je jedna z hlavních hrozeb následujících let. Neplánovaně zveřejněná data ale ukazují, že až do roku 2017 je názor ekonomů z Fedu blíže trhu než FOMC a tito ekonomové mají méně jestřábí výhled než FOMC až do roku 2020. A jejich názor by měl mít svou váhu.

Na čem je vlastně založen rozdíl mezi názorem FOMC a ekonomů z Fedu? Může pramenit ze tří oblastí. První jsou očekávání týkající se vývoje nezaměstnanosti, druhá se týká očekávaného vývoje inflace a třetí rovnovážných sazeb. Odhady FOMC týkající se těchto proměnných můžeme odvodit z jeho projekcí sazeb tím, že použijeme Taylorovo pravidlo. Zjistíme pak, že FOMC očekává o něco málo nižší nezaměstnanost než ekonomové z Fedu. To se pak promítá do rychlejšího zvedání sazeb. FOMC také očekává o něco vyšší jádrovou inflaci a výsledek je stejný jako v předchozím případě.

FOMC má tedy více jestřábí pohled na další vývoj. Vedle projekcí inflace a nezaměstnanosti na to působí i jeho odhad výše rovnovážných sazeb. Trh je mnohem blíže předpovědím ekonomů z Fedu. O sazbách bude samozřejmě rozhodovat FOMC. Zdá se, že někteří jeho členové jsou přesvědčeni, že k prvnímu zvednutí sazeb by mělo dojít v září. Je ale otázkou, nakolik budou své jestřábí názory prosazovat i potom, když proti nim budou stát jak ekonomové z Fedu, tak trh.

Autorem je Gavyn Davies.

Zdroj: FT