Během všech fází řecké krize byl postoj Německa nesmlouvavý. Tento ocelově chladný přístup je v přímém kontrastu s tím, jak se tato země doposud staví k uprchlíkům. A právě ve chvíli, kdy se Německo mohlo pochválit za svůj soucit, se objeví Velký Wýprask. Veškeré jednobarevné úvahy o německé zásadovosti, morálce a zásadách tím dostávají definitivně na frak. Stejné je to nyní s německou ekonomikou.

Tento týden je mimo jiné naplánováno zveřejnění čerstvých očekávání podle indexu ZEW. Patrně potvrdí, že na německou ekonomiku nyní dopadají dvě kladiva – jedno ve formě a druhé ve formě pokračujících problémů na rozvíjejících se trzích. U nás doma samozřejmě sledujeme vývoj velmi pozorně, protože Německo a jeho automobilový průmysl je do značné míry naším práce a eurodárcem. A jeho míra dárcovství se do značné míry odvíjí od jeho exportní síly.

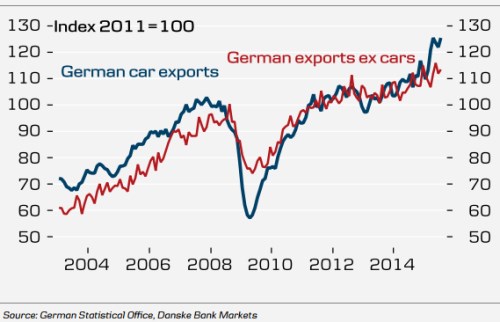

Následující obrázek ukazuje historický i poslední vývoj německých exportů, které jsou s ohledem na současný vývoj trefně rozděleny na vývoz aut a na zbytek vývozů. Tyto dvě části jsou k sobě hodnotově v poměru cca 1:4 (v grafu je index). Z obrázku je patrné, že v letošním roce zažíval německý automobilový export silný boom. Ve druhém čtvrtletí letošního roku tak přispěl ke znatelnému růstu celkových vývozů a ty přidaly k růstu celého produktu celý 1 procentní bod.

Nyní ale vplouváme do období „po VW“, kdy budou nová ekonomická data z Německa sledována ještě pozorněji, protože se z nich budeme snažit vyčíst, jaký bude dopad Velkého Wýprasku a pokračující slabosti EM. Index ZEW tak pravděpodobně poklesne, při troše štěstí ale už ne tak prudce, jako před měsícem.

Vyšší emise znamenají vyšší „emise“...

V jednom z nedávných příspěvků jsem zde psal, že politika ECB je neproporcionálně ovlivněna postoji Německa. Což kvůli německé historii a německému psyché obvykle znamená významné tlaky na prosazování politiky tvrdých peněz. Tedy s jednou výjimkou – pokud se německé ekonomice nevede úplně dobře, výhody tvrdé měny jdou stranou i v Německu. Patrné je to na předkrizové politice ECB, protože ta byla neproporcionálně vychýlena směrem k uvolnění – to sice vyhovovalo Německu, ale periferii tato politika tlačila do stavu, který nyní bolestivě napravuje vnitřní devalvací. .

Pokud se tedy nyní začne ukazovat, že ona výše zmíněná dvě kladiva bijí do německé ekonomiky skutečně silně, zvyšuje to pravděpodobnost dalšího monetárního uvolnění ze strany ECB. Přesněji řečeno, německá opozice bude pravděpodobně slabší. Rozšíření QE by podle některých názorů mohlo přijít už v prosinci. Pokud tedy uděláme určitou zkratku, můžeme vše uzavřít s tím, že vyšší emise od podpoří vyšší emisi od ECB. Němci tak kvůli svým dieselovým prohřeškům možná sleví ze své monetární zásadovosti.