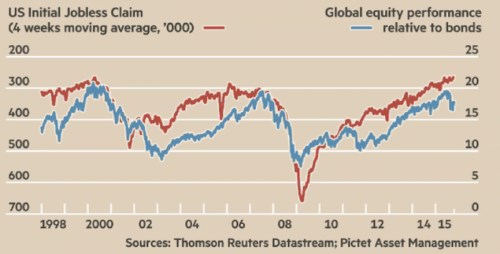

Kolegové z Pictet AM se domnívají, že akciové trhy si povedou i nadále dobře (podle rozhovoru pro FT). Hlavním důvodem by měl být silný trh práce v USA - Pictet v této souvislosti poukazuje na následující korelaci mezi vývojem nových žádostí o podporu v nezaměstnanosti (červeně, s obráceným měřítkem) a globálních (!) akciových trhů:

Nastíněná teze je tedy taková, že pokud bude silný americký trh práce, silné budou i globální akciové trhy. Zveřejnění posledního vývoje žádostí o podporu je přitom naplánováno na čtvrtek (spolu s růstem HDP). Pictet pak upřesňuje svůj výhled v tom smyslu, že americký akciový trh by měl sice růst, ve srovnání s jinými ale bude zaostávat. Investoři z této společnosti tak doporučují spíše Evropu a Japonsko. „Vše hovoří pro Evropu, alespoň během následujících 12 měsíců“, zaznělo dokonce v rozhovoru pro FT. Jedním z hlavních faktorů, by měly být nižší valuace evropských akcií, které „měly opodstatnění před několika lety, ale ne dnes“.

Akciová perverze se (ne)koná

Výše uvedený graf by nám mohl dělat radost z investičního i čistě lidského hlediska. Ukazuje totiž, že vztah mezi trhem práce a akciemi by obvykle měl být pozitivní – čím lépe na trhu práce, tím lépe na trhu akciovém. Není to ale zase taková samozřejmost, protože čas od času se objevují určitá vpravdě perverzní období, kdy se akcie radují z toho, že trh práce je slabší. Bývá tomu tak v době, kdy trhu z nějakého důvodu záleží zejména na tom, aby nerostly sazby. V takové situaci je zlepšující se situace na trhu práce interpretována jako popud k utažení monetární politiky a tudíž na akcie doléhá negativně.

Pokud se na graf podíváme pozorněji a zaměříme se na jeho konec, všimneme si, že dlouhodobý pozitivní vztah mezi zobrazenými proměnnými se v poslední době láme. Jinak řečeno, alespoň na první pohled se trhy začínají chovat skutečně poněkud perverzně. K plné perverzi by se dostaly ve chvíli, kdy by se dále zlepšoval trh práce, což by zvyšovalo pravděpodobnost rychlejšího a razantnějšího utažení monetární politiky a zároveň by se zhoršoval ziskový výhled obchodovaných firem. Což z části není nereálný scénář, protože marže a zisky doposud živil z velké části právě útlum na trhu práce.

Stále směr Evropa? Nebo dokonce Japonsko?

Druhým nosným tématem výše uvedeného je ona preference evropských akcií před americkými. S tou tak trochu „zápasím“ už delší řadu měsíců. Mým tipem totiž už nějakou dobu jsou právě akcie evropské, jejich relativní výkonnost ale zatím není nijak zářná. Hlavním důvodem je, že ziskovost evropských firem je sice na rozdíl od USA stále hluboko pod předchozími maximy, jejich ochota stoupat je ale ve srovnání s USA také mnohem nižší (viz mé předchozí úvahy na toto téma).

Pictet se podle zmíněného rozhovoru domnívá, že ještě lepší sázkou než trh evropský je trh japonský. Poukazuje na masivní monetární stimulaci a to, že „v Japonsku na rozdíl od Evropy také probíhají významné strukturální reformy“ (to porovnání by mě docela zajímalo detailnější). A na japonský trh prý také ve velkém měřítku přichází retailoví investoři, kteří by měli představovat dlouhodobou vzpruhu pro ceny japonských akcií.

Na Japonsko sám silnější názor nemám. Výše uvedené může dávat smysl, ale v případě této země je dobré mít na paměti, že tamnímu dluhopisovému trhu se ne nadarmo říká „widowmaker“. Tento „tvůrce investičních vdov“ totiž dlouhá léta „musel“ začít klesat, protože výnosy dluhopisů byly na mimořádně nízkých úrovních. Jenže vše nakonec skončilo tak, že výnosy klesly ještě více (ceny vzrostly ještě více). A investoři, kteří otevírali „bezrizikové“ krátké pozice realizovali jen další a další ztráty.

Takový vývoj by měl být varování i pro japonské akciové „tutovky“. A celá úvaha je relevantní i pro výše zmíněnou Evropu. Její alespoň částečná japonizace je podle mne stále na stole. Hrozba tohoto scénáře je konec konců vlastně tím nejjednodušším vysvětlením toho, proč se zatím neplní evropské investiční sny.