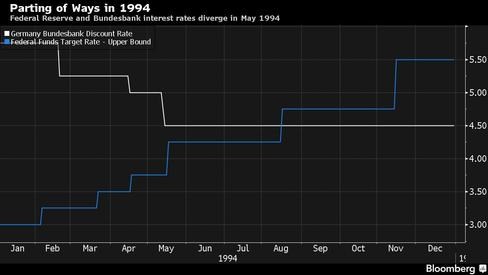

Už je to 21 let, co americký Fed zvedl sazby ve stejnou dobu, kdy jeho evropský protějšek sazby snižoval. Byl to květen 1994. Janet Yellenová v té době učila na University of California Berkeley a Mario Draghi pracoval na vysoké pozici na italském ministerstvu financí. Nyní stojí Yellenová v čele Fedu a Draghi v čele ECB. Ta před 21 lety neexistovala a klíčovou evropskou sazbou byla ta, kterou nastavovala německá Bundesbanka. V onom klíčovém měsíci zvedl Alan Greenspan sazby z 3,75 % na 4,25 % a Hans Tietmeyer, který stál v čele Bundesbanky, snížil diskontní sazbu z 5 % na 4,5 %.

Greenspan se snažil o „udržení požadovaného vývoje inflace“, zatímco Tietmeyer chtěl podpořit expanzi v největší evropské ekonomice. Nevyřčeným cílem pak bylo i posílení amerického dolaru, jehož předchozí pokles vyvolával problémy na finančních trzích. Vývoj zmíněných klíčových sazeb shrnuje následující graf:

Dnes se pravděpodobně blížíme podobné situaci. Investoři očekávají, že Fed v prosinci zvýší klíčovou sazbu a ECB provede další monetární stimulaci. Ta může mít formu dalších nákupů aktiv či snížení depozitní sazby. Jeremy Hale ze považuje očekávané prohloubení rozdílu v monetární politice za hlavní faktor ovlivňující vývoj na trzích. Shahab Jalinoos z ale tvrdí, že bychom neměli současný vývoj přirovnávat k roku 1994. V tomto roce totiž klesaly německé sazby z maxim, kterých bylo dosaženo po znovusjednocení Německa. Výnosy německých dluhopisů navíc zůstaly výše než u dluhopisů amerických.

Hale očekává, že popsaný vývoj povede ke zploštění americké výnosové křivky, která bude odrážet růst krátkodobých sazeb. Evropské akcie by si podle něho měly vést lépe než americké, pravděpodobné je také posilování dolaru. Jalinoos souhlasí s tím, že dolar bude posilovat a dokonce by měl dosáhnout parity s eurem. V cestě takovému vývoji by ale mohlo stát samotné posilování dolaru – americkou centrální banku by totiž mohlo přinutit k modifikaci její monetární politiky. A je také možné, že by ECB kvůli velmi slabému euru pozdržela další monetární uvolnění.

Anatole Kaletsky ze společnosti Gavekal Dragonomics věří, že historie by se nakonec mohla skutečně opakovat. Poukazuje na to, že v roce 1994 pokračovalo oslabování dolaru vůči německé marce a skončilo až v dubnu 1995. Pak ale přišla dvouletá rally. „Historický vývoj samozřejmě není přesným indikátorem toho, jak bude vypadat budoucnost. To, že dolar v roce 1994 oslaboval, neznamená, že se tak bude chovat i nyní. Je ale jasné, že posílení dolaru není ani zdaleka jistá věc,“ vysvětluje Kaletsky.

Zdroj: Bloomberg