Dnes večer trh očekává, že americká centrální banka přikročí k historickému zvyšování sazeb. Přesně sedm let poté, co Fed sazby snížil téměř na nulu v reakci na nejhlubší recesi poválečné éry, se tak dost možná uzavírá období nebývalého uvolňování měnové politiky. Jak tedy vypadalo uplynulých sedm let s takřka nulovými sazbami a jaké překážky museli tvůrci měnové politiky překonat na cestě k obnovení zdravého trhu práce a opětovnému utahování?

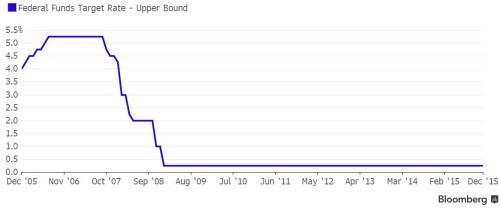

16. prosince 2008 – Sazby padaly k nule

Poté, co se stav americké ekonomiky zhoršil a pád investiční banky Lehman Brothers zvedl šokovou vlnu, která spláchla globální finanční trhy, přesně před sedmi lety představitelé americké centrální banky snížily sazbu federálních fondů do rozmezí 0 až 0,25 procenta. Fed tak naposledy zvyšoval sazby v roce 2006 a od roku 2008 je držel blízko nule. Tehdejší rozhodnutí komentovala americká centrální banka těmito slovy:

„Fed využije všech dostupných nástrojů na podporu obnovení udržitelného hospodářského růstu a zachování cenové stability.“

Vývoj amerických sazeb od prosince 2005

Říjen 2009 – Nezaměstnanost na vrcholu

V roce 2009 se americká centrální banka musela potýkat s další krizí, tentokrát na poli trhu práce. Americký pracovní trh v tomto roce doslova krvácel a USA přicházely každý měsíc průměrně o 424000 pracovních míst. V říjnu 2009 nezaměstnanost dosáhla deseti procent, což byla zdaleka nejvyšší úroveň od roku 1983. Širší index nezaměstnanosti přesáhl dokonce 17 procent.

Nezaměstnanost se v USA od počátku 2008 do října 2009 zdvojnásobila

2010 – Svět nízkých sazeb

V roce 2010 byl odraz finanční krize citelný po celém světě a na vlně snižování sazeb se tak svezlo i mnoho jiných světových centrálních bank včetně té britské nebo Evropské centrální banky, která osekala sazbu depozitní facility na 25 bazických bodů a ačkoliv tuto sazbu v roce 2011 znovu zvýšila, vrátila se ve stejném roce k jejímu opětovnému snižování. Poprvé po sedmi letech v roce 2008sazby snížila i centrální banka v Japonsku.

Červenec 2011 – Debakl dluhového stropu

Do cesty k oživení se během éry expanzivní měnové politiky Fedu několikrát postavila politika fiskální. V červenci 2011 dohady zákonodárců v americkém kongresu o výši stropu zadlužení vedly v konečném důsledku ke snížení úvěrového hodnocení USA agenturou Standard & Poor's, které zasadilo ránu tamnímu akciovému trhu a dost možná poškodilo potenciální růst. V dané situaci ekonomice nepomohly ani následné škrty ve vládním rozpočtu.

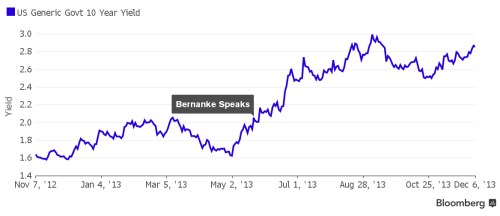

Léto 2013 – „Taper tantrum“ aneb Kuželový záchvat vzteku

Když v květnu 2013 tehdejší šéf Fedu Bernanke oznámil americkému kongresu, že by centrální banka později v roce 2013 mohla v závislosti na pokračujícím trendu pozitivních ekonomických zpráv začít zpomalovat rychlost nákupů dluhopisů. Trhy se s vyhlídkou omezení ekonomického stimulu zbláznily. Výnos desetiletého amerického dluhopisu s tím, jak investoři utíkali do bezpečí, vystřelil vzhůru. A od té doby si mluvčí americké centrální banky dávají pozor na jazyk, aby nevyděsili trh.

Výnos desetiletého amerického dluhopisu

Léto 2014 ve znamení posílení dolaru

Americká měna od poloviny roku 2014 posílila o zhruba 21 procent a stala se tak ústředním bodem, na který se Fed s přibližujícím se zvyšování sazeb zaměřil. Takový krok by totiž vyvinul na dolar další tlak a přispěl k jeho posilování. I když faktor silného dolaru pravděpodobně Fedu ve zvyšování sazeb nezabrání, silná domácí měna může vést k tomu, že tvůrci měnové politiky s utahováním měnové politiky počkají.

Spotový kurz dolaru

Srpen 2015 – Devalvace čínského jüanu

Představitelé Fedu se však museli potýkat i s mezinárodními faktory včetně letošní překvapivé devalvace čínského renminbi. Druhá největší ekonomika na světě svou měnu se zpomalujícím růstem nechala spadnout a způsobila tak nejen výrazné ztráty na domácím akciovém trhu, ale zahýbala i trhy globálními. Právě tento čínský krok byl pro mnohé jasným znamením, že Fed v září zvyšování sazeb odloží.

Vývoj amerického akciového indexu S&P 500 od listopadu 2014

Pomalé oživení

Podstatným důvodem, proč Fed držel sazby blízko nule po celých sedm let, byl nepřesvědčivý růst americké ekonomiky. Hluboký propad nebyl následován podobně zásadním oživením. Vlažné tempo růstu způsobilo, že Spojeným státům trvalo daleko déle dostat zpět vše, co ztratily během globální finanční krize.

Čtvrtletní americký HDP v USD

Zdroj: BBG