V našem dalším pohledu na fundament vybraných akcií a odvětví bych i nadále rád držel kurz směrem k těm, která nejsou zrovna oblíbenci trhu. Už jsme se věnovali energetickým společnostem a těžařům, nyní se zaměříme na další tržní otloukánky – ocelárny. Z obrázku vidíme, že ty skutečně patří k velmi zkoušeným odvětvím. Akcie tří zobrazených gigantů jsou za posledních pět let 60 – 80 % v mínusu, zatímco celý trh si připisuje více než 60 % zisky. V případě a United States Steel je také znatelná hodně vysoká volatilita. Vcelku jde přitom o hodně cyklické odvětví a beta společností Arcelor a je dokonce na úrovni 2,6.

Zdroj: FT

Ocelárny čelí náročnému ekonomickému prostředí zejména kvůli útlumu čínského růstu. Současné cyklické oživení v ekonomice této země by tak mohlo na akcie působit pozitivně a z výše prezentovaného grafu je patrné, že v roce 2016 skutečně probíhá pokus o rally. Nicméně je faktem, že strukturální změny v Číně zaostávají a současné oživení se tak může stát investiční pastí (viz některé z mých předchozích úvah).

ArcelorMittal, United States Steel Corp. a Holding Corp. vykázaly v prvním čtvrtletí ztráty způsobené nízkými cenami oceli. Na ně tlačily zejména dovozy ze zahraničí a nízká poptávka ze strany málo investujících energetických společností. Podle Zacks klesla v prvním čtvrtletí tohoto roku celosvětová produkce oceli o 3,6 % a v Číně, jako největším výrobci, klesla výroba o 3,2 %. Tamní výrobci trpí nadbytečnými kapacitami a tudíž se všemožně snaží najít odbyt, což má jasné dopady na jejich zahraniční konkurenci.

Obrat na dohled?

Zatím se tedy zdá, že jen přidávám další a další argumenty proč se tomuto odvětví zdaleka vyhnout. Ovšem někteří analytici očekávají, že v druhém čtvrtletí tohoto roku dojde ke znatelnému obratu. A tím se dostávám k pozitivnějšímu tónu. Ten se v první řadě odvíjí od vývoje v americkém stavebnictví, které tvoří asi polovinu celkové spotřeby oceli v této zemi. Jak víme, americká ekonomika má poměrně slušně našlápnuto k určitému oživení a to by se spolu se silným trhem práce a nízkými sazbami mělo dál odrážet v pozitivním vývoji ve stavebnictví.

Dalším přínosným faktorem by měl být vývoj v automobilovém průmyslu, který je druhým největším spotřebitelem oceli v USA. Tento vývoj by měl být tažen cyklem (rostoucí prodeje aut v USA i oživení v Evropě) i faktory strukturálními. Podle Zacks totiž v posledních letech vzrostl průměrný věk vozů v USA a to by se mělo v následujících letech projevit na zvýšené poptávce po vozech nových i na poptávce po náhradních dílech pro vozy starší. Pomoci by pak v následujících pěti až sedmi letech měla i rostoucí poptávka po nových autech v zemích jako je Čína a Indie.

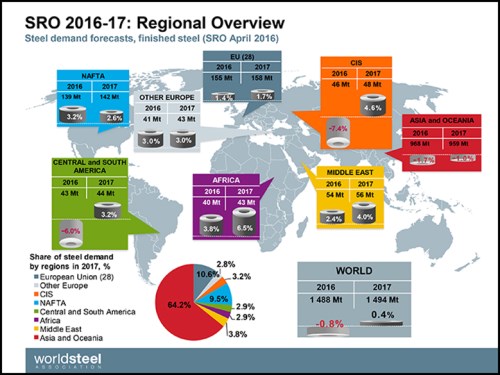

Pokud vezmeme při odhadech dalšího vývoje poptávky projekce od World Steel Association (viz graf), mělo by na globální úrovni v roce 2016 dojít k poklesu, v roce 2017 ale už by měla poptávka růst, i když pouze o 0,4 %. Z regionálního pohledu je pak zřejmé, že naprosto rozhodující silou je na globálním trhu Asie (64 % celkové spotřeby), kde by měla poptávka v roce 2017 stále klesat (o 1 % vs. pokles o 1,7 % v roce 2016):

Pokud bychom se tedy snažili o ocelářský optimismus, vytvořili bychom zhruba následující příběh: Odvětví je už řadu let pod tlakem problémů globální ekonomiky a Číny, zápasí s obrovskými nadbytečnými kapacitami, firmy se nyní potácí ve ztrátě. Možná ale začíná svítat na alespoň o něco málo lepší časy. V Číně už není tak zle, na Západě začíná být dokonce lépe. Nevím, zda je realistické spolu s kolegy ze Zacks očekávat, že v druhé polovině letošního roku dojde až k dvojcifernému růstu zisků oceláren. Nicméně výše uvedené je podle mne dostatečně zajímavé na to, abychom se detailněji podívali na fundament a valuaci některých oceláren. Zejména valuace je totiž dost podstatnou součástí tohoto příběhu.